【数据分享】上市公司-国际化程度-营业收入指标(2005-2023)

数据介绍

在当今全球化的经济格局下,企业的国际化发展备受关注。国际化程度不仅反映了企业在国际市场的影响力和市场占有率,更是衡量企业综合实力和发展潜力的重要指标。本文将为大家分享一份关于上市公司国际化程度的营业收入指标数据,希望能为相关研究和分析提供有价值的参考。

一、数据介绍

国际化程度是评估企业在国际舞台上地位的关键要素。通常,它可以通过多种方式进行度量,例如企业在海外设立的分支机构数量、海外销售收入占比等。本数据参照王海林和王晓旭(2018)的做法,主要采用海外营业收入占总营业收入的比值来衡量国际化程度。这一指标的逻辑在于,该比值越大,意味着企业的海外业务在整体业务中所占的比重越高,从而反映出其在国际市场上的参与度和影响力更强,即国际化程度越高。

具体而言,本数据包含了两个与国际化程度相关的指标:

- 国际化程度 1

:以海外收入占营业收入的比例来衡量。这是一个连续变量,能够较为精确地反映企业国际化程度的高低差异。通过这个指标,我们可以清晰地看到不同企业在不同年份海外业务的贡献情况,进而分析企业国际化战略的成效。

- 国际化程度 2

:这是一个虚拟变量,用于表示企业是否具有海外收入。如果企业有海外收入,则取值为 1;否则,取值为 0。这个指标虽然相对简单,但可以快速筛选出具有国际业务的企业群体,为进一步的分类研究提供基础。

数据名称为 “上市公司 - 国际化程度 - 营业收入指标”,数据年份覆盖了从 2005 年到 2023 年的较长时间跨度。这使得我们可以对上市公司在近 20 年的国际化发展历程进行动态分析,观察不同时期企业国际化程度的变化趋势,以及宏观经济环境、政策等因素对企业国际化进程的影响。

在研究过程中,我们参考了 [1] 林立杰,李盼盼。国际化程度对企业数字化转型的影响 [J]. 财会月刊,2023,44 (12):145 - 152.DOI:10.19641/j.cnki.42 - 1290/f.2023.12.019. 这篇文献,它为我们理解国际化程度与企业其他发展维度的关系提供了有益的思路,也进一步验证了本数据在相关研究中的重要价值。

二、相关数据及指标

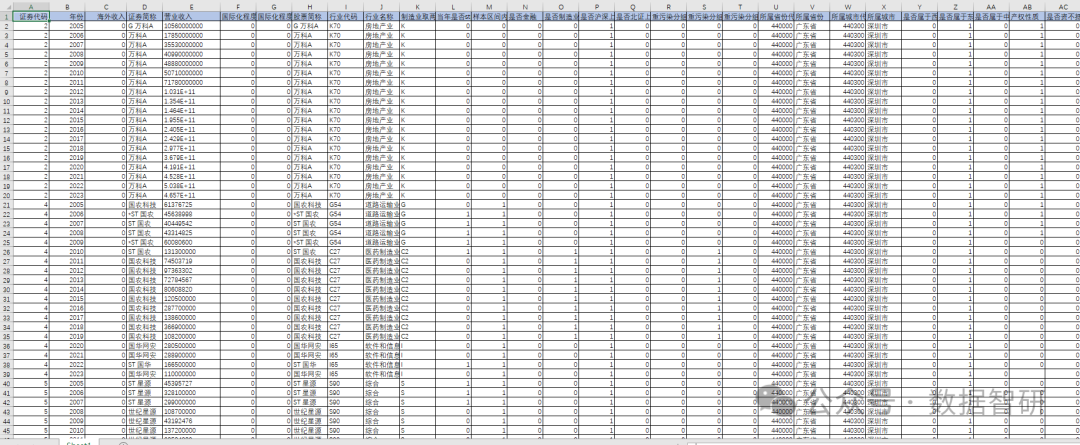

本数据集中包含了丰富的指标信息,具体如下:

- 基本信息类指标

:证券代码、证券简称、股票简称、行业代码、行业名称、制造业取两位代码其他行业用大类。这些指标有助于我们对上市公司进行准确的识别和分类,了解其所处的行业领域,从而分析不同行业在国际化发展方面的特点和差异。

- 财务状况类指标

:海外收入、营业收入、当年是否 stpt、样本区间内是否 stpt、是否资不抵债。这些指标反映了企业的经营业绩和财务健康状况,与国际化程度之间可能存在着相互影响的关系。例如,财务状况良好的企业可能更有能力开展海外业务,提升国际化程度;而国际化程度较高的企业也可能面临不同的财务风险和机遇。

- 市场属性类指标

:是否金融、是否制造业、是否沪深上市、是否北证上市。不同市场板块和行业属性的上市公司在国际化战略和发展路径上可能会有所不同,这些指标有助于我们对企业进行更细致的分类研究。

- 地域及环境相关指标

:所属省份代码、所属省份、所属城市代码、所属城市、是否属于西部、是否属于东部、是否属于中部。地域因素对企业的国际化发展有着重要的影响,不同地区的政策环境、资源禀赋和市场需求等都可能影响企业的海外拓展决策。此外,重污染分组 1、重污染分组 2、重污染分组 3 等指标可能与企业的环保责任和可持续发展相关,也可能在一定程度上影响企业的国际化形象和市场竞争力。

- 产权性质指标

:产权性质这一指标能够反映企业的所有制形式,不同产权性质的企业在国际化发展过程中可能面临不同的体制机制约束和政策支持,从而影响其国际化程度和发展模式。

综上所述,这份 “上市公司 - 国际化程度 - 营业收入指标(2005 - 2023)” 数据集涵盖了多个维度的信息,为研究上市公司的国际化发展提供了全面而丰富的数据支持。无论是学术研究人员进行理论探讨,还是企业管理者制定国际化战略,亦或是政策制定者出台相关政策,都可以从这份数据中获取有价值的信息和启示。

注:本文中的数据和指标仅为示例,实际数据请参考最新发布的上市公司-国际化程度-营业收入指标(2005-2023)

数据概览

数据跨度:上市公司-国际化程度-营业收入指标(2005-2023)

数据说明

1、数据来源网络收集

2、本资源仅用作为学习用途,不能用于商业通途

数据获取方式

点击关注后台咨询