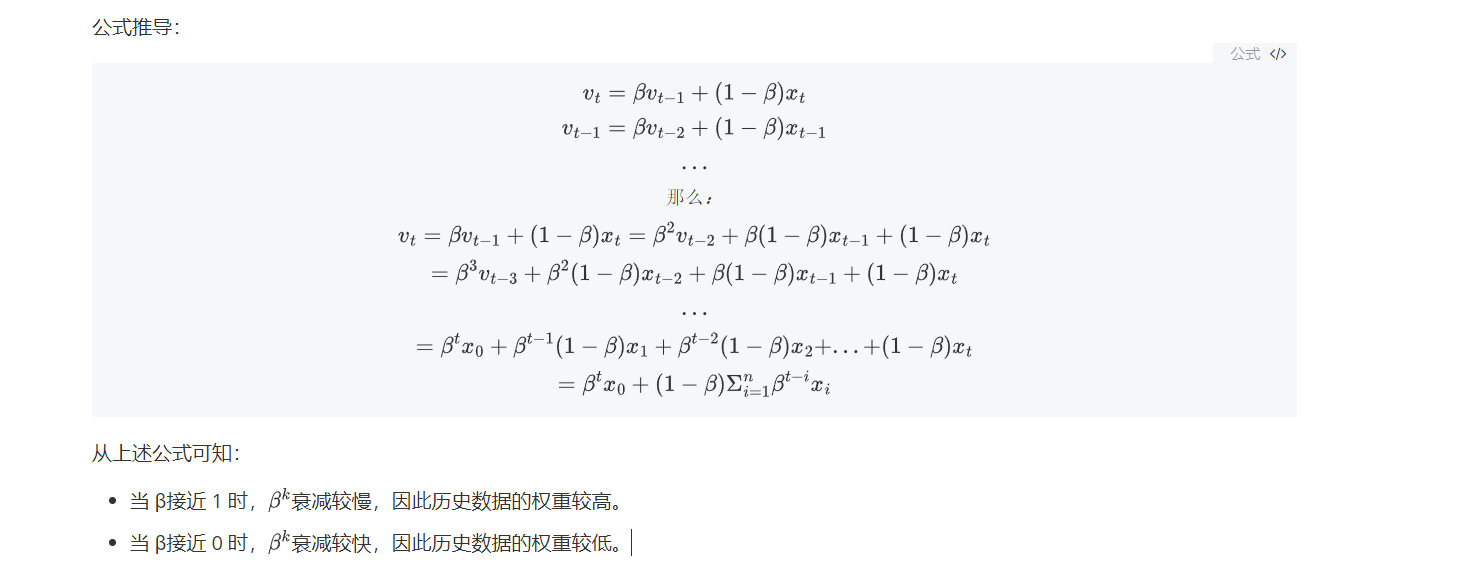

指数加权的公式推导

示例

假设我们有一组数据 x=[1,2,3,4,5],我们选择 β=0.1和β=0.9 来计算 EMA。

(1)β=0.1

-

初始化:

EMA0=x0=1EMA_0=x_0=1EMA0=x0=1

-

计算后续值:

$$

EMA_1=0.1×1+0.9×2=1.9\EMA_2=0.1×1.9+0.9×3=2.89\

EMA_3=0.1×2.89+0.9×4=3.889\

EMA_4=0.1×3.889+0.9×5=4.8889

$$

最终,EMA 的值为 [1,1.9,2.89,3.889,4.8889]。

(2)β=0.9

-

初始化:

EMA0=x0=1EMA_0=x_0=1EMA0=x0=1

-

计算后续值:

$$

EMA_1=0.9×1+0.1×2=1.1\EMA_2=0.9×1.1+0.1×3=1.29\

EMA_3=0.9×1.29+0.1×4=1.561\

EMA_4=0.9×1.561+0.1×5=1.9049

$$

最终,EMA 的值为 [1,1.1,1.29,1.561,1.9049]。

可以看到:

- 当 β=0.9 时,历史数据的权重较高,平滑效果较强。EMA值变化缓慢(新数据仅占10%权重),滞后明显。

- 当 β=0.1时,近期数据的权重较高,平滑效果较弱。EMA值快速逼近最新数据(每次新数据占90%权重)。