ARIMA 模型

一、ARIMA 是什么?

ARIMA :AutoRegressive Integrated Moving Average

ARIMA : 自回归 + 差分 + 滑动平均

==》ARIMA 模型就是:对非平稳时间序列先差分(I)变成平稳序列,然后用它的过去值(AR)和过去误差(MA)来线性预测未来。

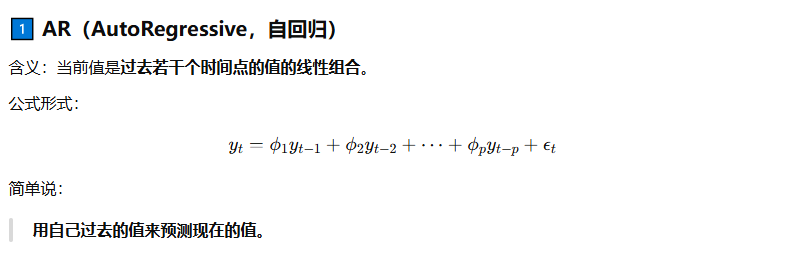

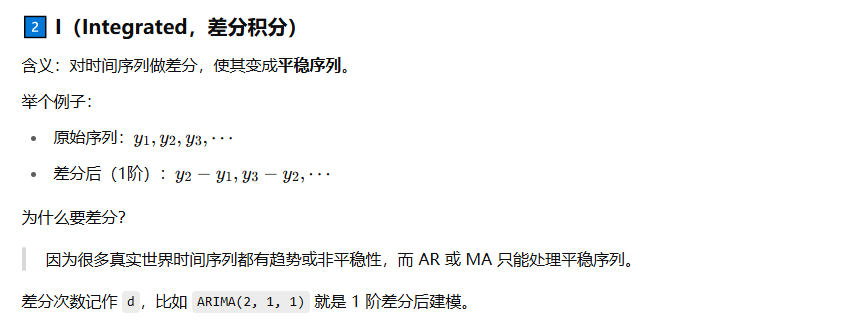

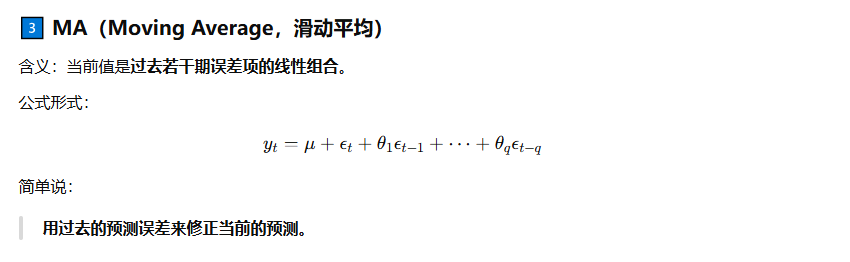

一、ARIMA 的组成模块:AR、I、MA 分别是什么意思?

ARIMA :AutoRegressive Integrated Moving Average

ARIMA : 自回归 + 差分 + 滑动平均

==》ARIMA 模型就是:对非平稳时间序列先差分(I)变成平稳序列,然后用它的过去值(AR)和过去误差(MA)来线性预测未来。