2024年业绩增速大幅回退,泸州老窖未能“重回前三”

撰稿|行星

来源|贝多财经

回望过去的2024年,受制于购买力与消费需求的持续疲软,白酒行业的发展面临诸多复杂性与不确定性,“量价齐跌”犹如笼罩在各大企业头顶的一片阴云。

正如巴菲特所言:“当潮水退去时,才知道谁在裸泳”。面对市场端的困局,头部酒企纷纷进入深度调整周期,通过“控量挺价”来应对白酒行业的加速分化。不过,存量时代下的库存出清、业绩维稳等问题依旧严峻。

近日,泸州老窖(000568.SZ)发布了2024年业绩报告,虽然营收、利润依旧保持增长态势,但其收入增速断崖式下跌、净利润增幅录得十年来最低水平的隐忧已然无处遁形,内生增长动能面临着前所未有的考验。

更不容乐观的是,就在年报发布的数天前,有关泸州老窖全国全品系停止订单接收、停止发货的消息不胫而走。尽管泸州老窖强调此举是为了全面清理价格、渠道和政策,但也足以证实该公司的动销与库存正承受巨大压力。

无论是各项业绩的微弱增幅,还是居高不下的存货规模,都难以支撑泸州老窖重回“行业前三”的野心。

一、增速“开倒车”,前三目标积重难返

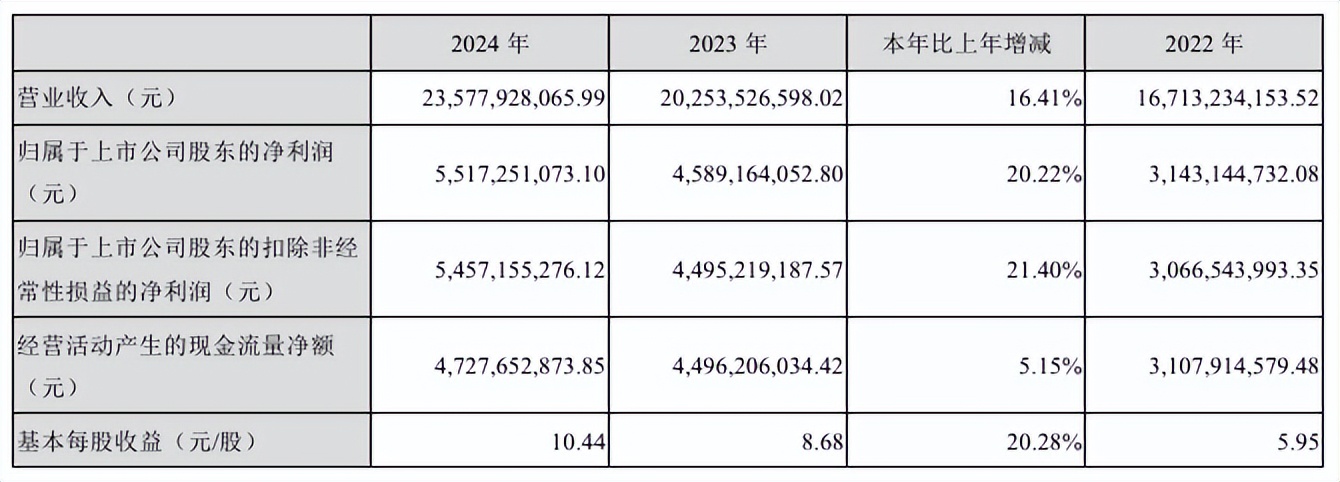

财报显示,2024年泸州老窖的营业收入为311.96亿元,同比增长3.19%;归母净利润、扣非后净利润分别为134.73亿元和134亿元,亦实现了1.71%和1.89%的同比增长,在逆周期下维持了营收、利润双增的业绩表现。

但回想2024年年初,在2021年至2023年的单年营收增速均高于20%的前提下,泸州老窖董事长刘淼曾立下“力争实现2024年营业收入同比增长不低于15%”的军令状,如今3.19%的收入增速无异于按下了业绩增长的“暂停键”。

再看利润端,泸州老窖的归母净利润由2016年的19.28亿元飙升至2023年的132.89亿元,复合年增长率超20%。因此,2024年1.71%的增速是该公司近十年来的历史增长最低点,也是其继2020年后再度出现个位数增长。

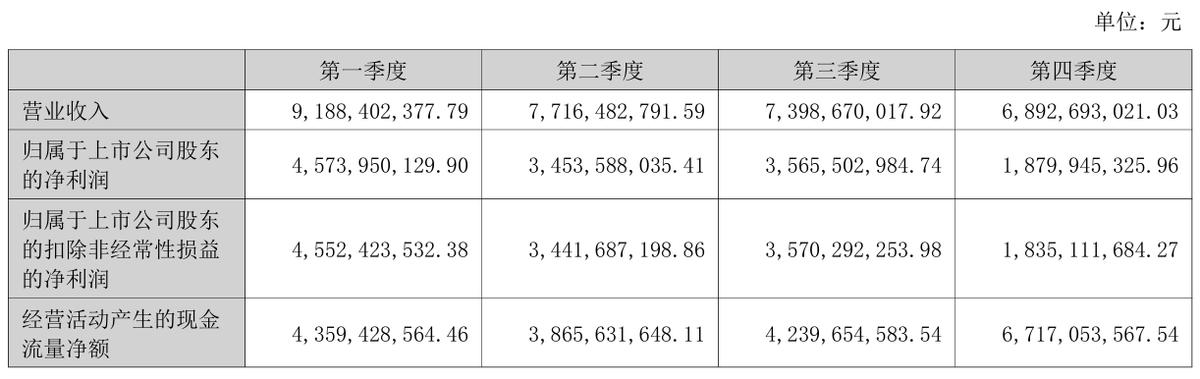

按照季度划分可知,泸州老窖2024年前三季度尚且能够实现业绩的稳定增长,但第四季度却急转直下,收入与净利润分别同比下滑16.84%、29.86%,环比下滑6.84%、47.27%,是其十年来首度出现四季度单季营利双降。

针对2024年业绩目标未完成的问题,泸州老窖在年报中解释称,近年来酒类消费供需结构出现了明显的转移和分化,酒类消费市场进入存量期,酒业伴随着经济增速的换挡,进入到新旧动能转化的发展阶段。

不过,与泸州老窖同期发布年报、业绩规模也处在同一层级的古井贡酒,不仅收入同比增长了16.41%至235.78亿元,归母净利润也实现了20.22%的增幅,扣非后净利润的增速更是高达21.40%,远高于泸州老窖。

早在2021年,泸州老窖便制定了“十四五”(2021年至2025年)战略规划,提出“重回中国白酒行业前三”的坚定目标,近年来该公司也实现了业绩稳增,但却没能打败洋河股份稳坐“白酒探花”之位,又被后来居上的山西汾酒反超。

2024年,遥遥领先的贵州茅台、五粮液依然稳居白酒行业前两名,山西汾酒则以同比增长12.79%至360.11亿元的营收,以及同比增长17.29%至122.43亿元的净利润位列行业第三,泸州老窖的业绩表现虽然超越了洋河股份,但仍屈居第四。

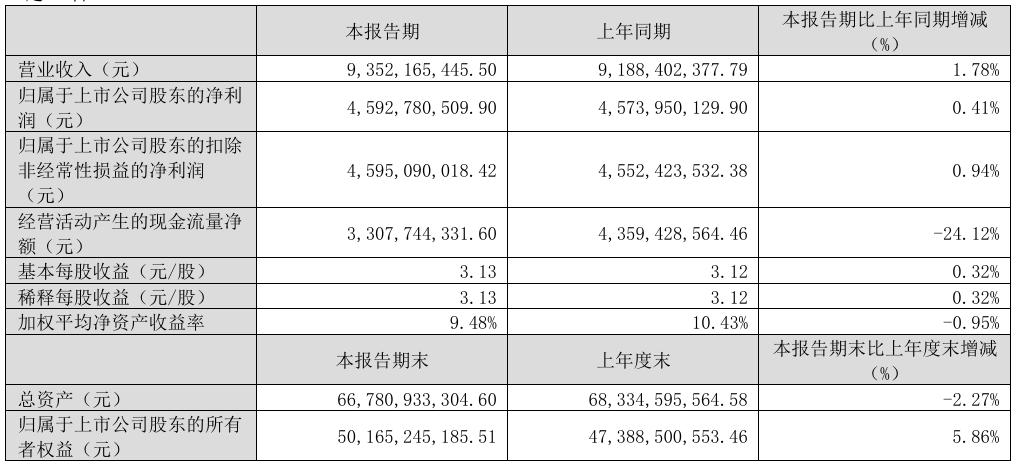

另据各家酒企最新发布的2025年一季度报,山西汾酒第一季度的收入同比增长7.72%至165.23亿元,归母净利润亦同比增长6.15%至66.48亿元,核心业绩指标的规模、增速在三名“白酒第三名候选人”中最为瞩目。

洋河股份虽然出现了一定程度的回退,但110.66亿元的收入也依旧显著。而泸州老窖一季度的收入仅增长1.78%至93.52亿元,是三者中唯一一家营收未超百亿的酒企;归母净利润为45.93亿元,0.41%的增速更是相当有限。

要知道,2025年是泸州老窖“十四五”收官之年,对于这一年的经营展望,泸州老窖一改此前设定具体增长数值的方式,仅运用了“全年营业收入稳中求进”的字眼阐述目标。关键之年泸州老窖想要夺回前三宝座,仍存在诸多变数。

二、库存“亮红灯”,全系停货调控销售

中国酒业协会在《中国酒业高质量发展研究报告》中明确指出,2024年酒类高库存问题突出、渠道终端举步维艰、价格倒挂现象严重、线上线下博弈加剧。销售疲软带来的酒类动销与库存压力,是泸州老窖业绩增速下降的最主要原因。

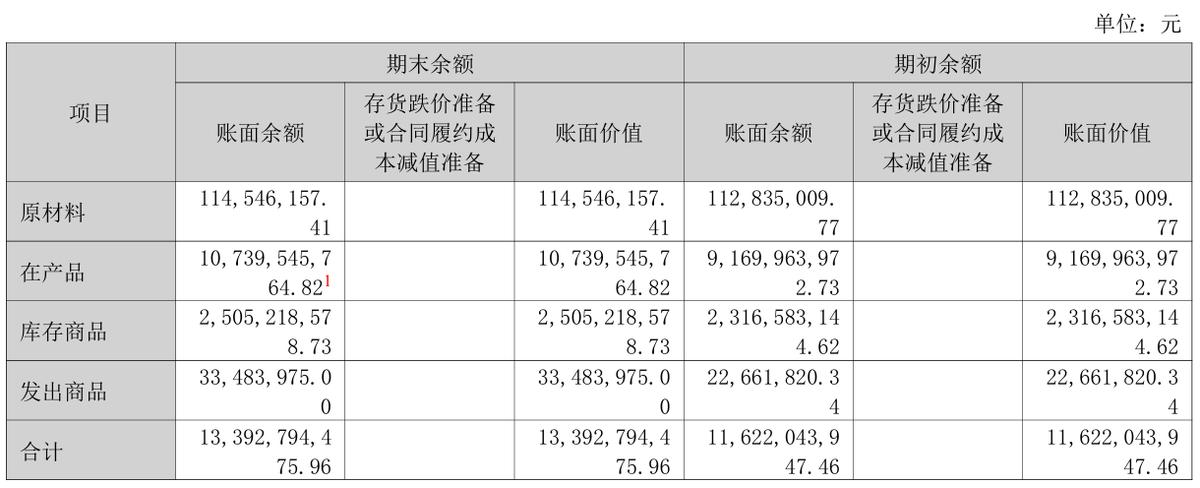

截至2024年末,泸州老窖的存货规模同比增长15.24%,达到133.93亿元的历史新高,占总资产的比例也进一步来到19.60%。而在2020年,泸州老窖存货仅为46.96亿元,短短四年时间存货便翻了三倍有余。

泸州老窖截至同期末的存货周转天数进一步攀升至1157.93天,而与之形成显著对比的是,山西汾酒、古井贡酒的存货周转天数仅为415天和541天。尽管该数值在2025年3月末降至951.37天,但其存货周转效率显然还有不少提升空间。

更不容乐观的是,白酒行业下行周期下流通端、供给侧的“内卷”趋势愈演愈烈,昔日被各大主流品牌奉为“兵家必争之地”的高端白酒市场成为了价格倒挂的“重灾区”,泸州老窖也不可避免地被波及。

贝多财经查阅多个电商平台后得知,泸州老窖单瓶出厂价为930元的国窖1573(52度/500ml)平台补贴价已低至800元;特曲60版(52度/500ml)的零售指导价为598元,但平台实际成交价却不足500元。

另据“今日酒价”数据,泸州老窖国窖1573(52度/500ml)2025年5月14日的市场价约为860元,依旧存在价格倒挂问题。正因如此,即便销售量有所提振,相关产品对业绩的提振作用依旧相当有限。

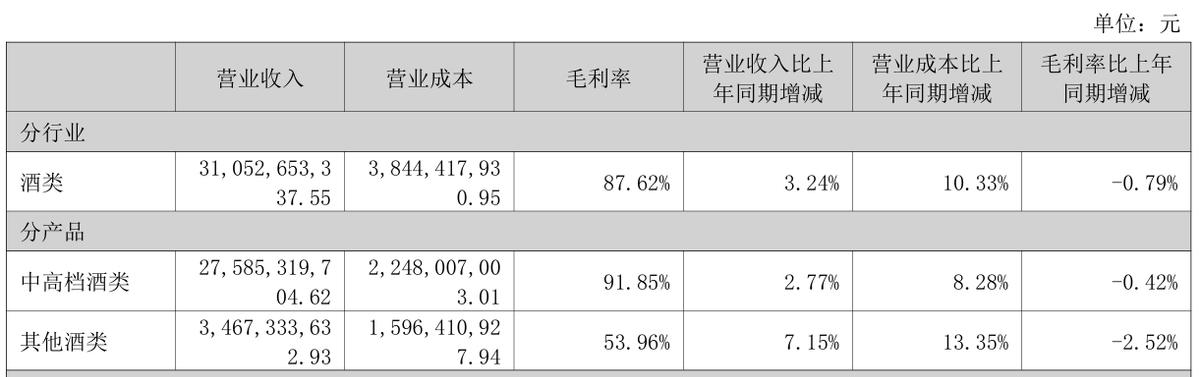

一个典型的例证便是,2024年泸州老窖中高档酒类的销量同比增长14.39%至4.30万吨,库存量则同比减少9.71%,然而该档酒类的营收为275.85亿元,2.77%的增速显然低于销量增速;毛利率也同比下滑了0.42个百分点至91.85%。

泸州老窖的其他酒类销量虽然同比增长3.54%至6.08万吨,收入也增长了7.15%至346.73亿元,但由于头曲产品年底备货库存量增加,该档酒类的库存量同比激增81.70%至1.04万吨,未来或将继续面临存量挑战。

对于现阶段的泸州老窖而言,通过去库存、促动销的方式促进业务良性循环已经相当紧迫。就在2024年报发布前不久,泸州老窖主动发布了停止接收订单、停止发货通知,宣布直至端午节前全面清理价格、渠道和政策。

实际上,自2019年以来泸州老窖已多次下发大范围停货通知,意图以控量的方式去库存、稳价格。但该公司旗下国窖、特曲、怀旧、窖龄、大成、浓香等全品系在全国范围内全面停货的情况,却并不多见。

就实施停货的原因,泸州老窖对外回应称,做出决策主要是为了清理价格和渠道,保证消费者体验感及渠道服务者利益,属于常规性调控销售的一种手段,其他酒企也会有类似这样的阶段性安排。

如果能够通过短期停货来恢复渠道信心,对泸州老窖而言不失为一种以退为进的策略,不过“渠道疗法”能否从根本上驱动业绩增长,还有待市场给出答案。