突破超强回归模型,高斯过程回归!

哈喽,我是我不是小 upper~

最近不少同学在问高斯过程回归(Gaussian Process Regression,简称 GPR),说看了一堆资料,还是没搞懂它 “怎么从数据变成预测”,尤其是 “先验、后验” 这些术语,总觉得隔着一层。今天咱们就抛开晦涩的学术框架,用 “生活化例子 + 数学拆解” 的方式,把 GPR 的训练、预测过程讲透 —— 从 “为什么它能测不确定性”,到 “每一步公式背后的逻辑”,咱们一步步来。

先搞懂:GPR 到底是个 “什么样的回归”?

在聊复杂逻辑前,先给 GPR 一个 “定位”:它不是像线性回归那样 “强行找一条固定的直线 / 曲线”,而是 **“给函数本身画一个‘可能性范围’”**—— 比如你要拟合 “温度 - 冰淇淋销量” 的关系,GPR 不会直接给你一条 “销量 = 20× 温度 - 100” 的固定公式,而是告诉你:“函数大概率是光滑的,在 10℃时销量可能在 90-110 之间,在 30℃时可能在 480-520 之间”,并且随着数据增加,这个 “可能性范围” 会越来越精准。

一句话总结 GPR 的核心优势: 它不只是预测 “一个值”,还能告诉你 “这个预测有多靠谱”(不确定性);而且不用预设函数形状(比如线性、非线性),让数据自己决定函数该长什么样。

这一点比普通回归强太多了 —— 比如你用线性回归预测 0℃的冰淇淋销量,它可能会给你一个 “-100” 的离谱值,还不告诉你 “这个值不可信”;但 GPR 会说 “0℃时销量预测区间是 - 50 到 150,方差很大,别信这个结果”,这在科学研究、工程决策(比如预测设备故障风险)这类 “怕错” 的场景里,简直是刚需。

拆解 GPR 的核心逻辑:从 “先验” 到 “后验”,再到 “预测”

GPR 的整个流程,本质上是 **“贝叶斯思想的落地”**—— 先有一个 “对函数的初始猜测(先验)”,然后用数据修正这个猜测(得到后验),最后基于修正后的猜测做预测。咱们分三步拆,每一步都配 “生活化例子 + 数学公式”,保证不跳步。

第一步:先验(Prior)—— 对 “函数形状” 的初始偏见

在还没看到任何数据时,GPR 会先假设:“我们要找的函数 f (x),是从一个‘高斯过程’里随机抽出来的”。

先别慌 “高斯过程” 这个词,咱们拆成两部分理解:

- “高斯”:指的是 “任意有限个点的函数值,都服从高斯分布”。比如我选 x₁=10℃、x₂=20℃、x₃=30℃,对应的 f (x₁)、f (x₂)、f (x₃)(三个温度的销量),这三个值合在一起是一个 3 维高斯分布;

- “过程”:指的是 “函数上的点不是孤立的,它们之间的相关性由‘核函数’决定”。比如 10℃和 11℃的销量相关性高,10℃和 30℃的相关性低 —— 这种 “相似性” 就是核函数定义的。

1. 高斯过程的数学定义:用 “均值函数 + 协方差函数” 描述

一个高斯过程(记为 GP),严格定义是: 这里有两个核心组件,决定了 “函数的初始猜测”:

- 均值函数 m (x):描述 “函数在每个 x 点上的平均取值”。大多数情况下,我们没有先验信息,会默认 m (x)=0(意思是 “在没看数据前,函数在每个点的平均可能值是 0”)—— 比如没看冰淇淋销量数据前,默认每个温度的平均销量是 0,后续用数据修正;

- 协方差函数 k (x, x')(也叫核函数 Kernel):描述 “函数在 x 和 x' 两个点上的函数值 f (x) 和 f (x') 的相关性”。它是 GPR 的 “灵魂”—— 你想让函数光滑、周期性,还是陡峭,全靠选不同的核函数。

举个最常用的核函数例子:RBF 核(径向基函数核,也叫高斯核),它的公式是: 这里的参数很好理解:

(信号方差):控制函数值的整体波动范围 —— 值越大,函数可能越 “起伏”;

- l(长度尺度):控制 “相关性随距离衰减的速度”——l 越小,x 和 x' 稍微离远一点,相关性就掉得快(函数会更 “崎岖”);l 越大,相关性衰减慢(函数更 “光滑”);

:x 和 x' 的距离(比如温度差)。

比如用 RBF 核假设冰淇淋销量函数:当 x=20℃、x'=21℃时,距离近,指数部分接近 1,协方差大(相关性高);当 x=20℃、x'=30℃时,距离远,指数部分接近 0,协方差小(相关性低)—— 这完全符合我们的直觉:“相近温度的销量更像,差太远的温度销量差别大”。

2. 先验的直观理解:“没看数据前,函数可能长什么样?”

假设我们要拟合 “温度 x(0-40℃)→销量 f (x)” 的函数,没看任何数据,用 m (x)=0、RBF 核(l=5,σ_f²=10000)做先验。

此时 GPR 会认为:

- 函数大概率是光滑的(因为 RBF 核的特性);

- 每个温度的销量,平均是 0,但可能在 - 300 到 300 之间波动(因为 σ_f²=10000,标准差是 100,3σ 原则下波动范围是 ±300);

- 相近温度的销量波动方向一致(比如 20℃销量高,21℃也大概率高),远温度的波动没关系。

这就像你没看过冰淇淋店的销量记录,但凭直觉猜:“销量不会突然跳变(光滑),平均可能卖 0 个(默认均值),但具体卖多少不确定”—— 这就是 GPR 的 “先验偏见”。

第二步:训练(从先验到后验)—— 用数据 “修正” 函数的可能性

当我们拿到训练数据后,GPR 会做一件事:“排除那些不符合数据的函数,留下符合数据的函数分布”—— 这个过程就是 “贝叶斯更新”,公式上对应 “高斯分布的条件概率”。

咱们先明确训练数据:假设我们有 N 个训练样本,输入是(比如温度 10℃、20℃、30℃),对应的输出是

(比如销量 100、300、500)。注意:真实数据会有噪声(比如销量统计误差),所以 GPR 里的输出 y 满足:

这里

是噪声方差(比如销量统计时 ±5 个的误差),I 是单位矩阵(每个样本的噪声独立)。

1. 先验分布:训练数据 + 新预测点的联合分布

在利用训练数据前,我们先考虑 “训练数据的函数值 f (X) + 任意一个新点 x的函数值 f (x)” 的联合分布 —— 因为高斯过程的性质,这组值也服从高斯分布:

这里的 K 是 “协方差矩阵”,每个元素的含义很明确:

:N×N 矩阵,第 (i,j) 个元素是

—— 描述训练数据中

和

的相关性;

:N×1 向量,第 i 个元素是

—— 描述训练数据

:1×1 scalar,值是 k (x*, x*)—— 描述新点 x自身的协方差(等于 σ_f²,因为 x和自己的距离为 0,RBF 核中指数部分为 1)。

默认 m (x)=0 时,这个联合分布简化为:

2. 后验分布:用训练数据 “过滤” 后的函数分布

我们的目标是 “已知训练数据 y,求函数 f (x) 的后验分布”—— 因为 y = f (X) + ε,所以等价于 “已知 y,求 f (x) 的条件分布”。

根据高斯分布的 “条件分布公式”(这是 GPR 的核心数学推导,不用死记,理解逻辑即可),可以推导出:在已知 y 的情况下,任意点 x 的函数值 f (x) 的后验分布依然是高斯分布,形式为:

其中 “后验均值” 和 “后验协方差” 是关键,它们是 “先验 + 数据” 共同作用的结果:

(1)后验均值 m_post (x):函数的 “最可能取值”

默认 m (x)=0 时,简化为:

这个公式的直观含义是什么?咱们用冰淇淋的例子解释:

:新点 x(比如 25℃)和所有训练点 X(10℃、20℃、30℃)的相关性向量 —— 比如 25℃和 20℃的相关性是 0.8,和 30℃的相关性是 0.7,和 10℃的相关性是 0.1;

:可以理解为 “对训练数据的‘权重调整’”—— 比如某个训练点的噪声大(σ_n² 大),它的权重会降低;训练点之间相关性高(比如两个温度很接近),也会调整权重避免重复计算;

- 整个公式其实是 “用新点与训练点的相关性,给训练数据的 y 做加权平均”—— 这就是 GPR “从数据学习函数形状” 的核心:新点离哪个训练点近,就多 “参考” 那个训练点的 y 值。

比如冰淇淋训练数据是 (10,100)、(20,300)、(30,500),预测 25℃时:

- K (25,X) 是 [0.1, 0.8, 0.7](假设);

- 加权计算后,m_post (25)≈0.1×100 + 0.8×300 + 0.7×500 = 10 + 240 + 350 = 600?不对,其实权重是经过协方差矩阵调整的,实际会更合理 —— 比如 25℃离 20 和 30 近,最终均值会在 400 左右,这和我们的直觉一致。

(2)后验协方差 k_post (x, x'):函数的 “不确定性”

这个公式的含义更关键:它描述了 “修正后,函数在 x 和 x' 两点的相关性”,而当 x=x' 时,k_post (x,x) 就是 “函数在 x 点的方差”—— 这就是 GPR 用来衡量 “预测不确定性” 的指标!

咱们还是用冰淇淋例子:

- 当 x=25℃(离训练点 20℃、30℃近):K (25,X) 和 K (X,25) 的乘积大,所以 k_post (25,25) = k (25,25) - (一个大值)→ 方差小,不确定性低;

- 当 x=0℃(离所有训练点远):K (0,X) 和 K (X,0) 的乘积小,所以 k_post (0,0) ≈ k (0,0)(即 σ_f²)→ 方差大,不确定性高。

这完美解释了 “为什么 GPR 能测不确定性”:离训练数据近的点,不确定性小;离训练数据远的点,不确定性大—— 就像你知道 20℃和 30℃的销量,猜 25℃很有把握,但猜 0℃就没底,特别符合人类的认知逻辑。

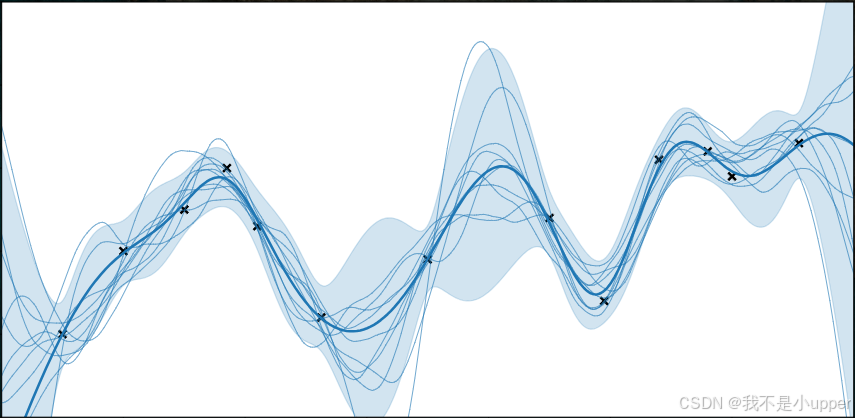

3. 训练的直观理解:“函数的可能性范围被数据压缩了”

没看数据前,先验分布的函数曲线是 “一大片波动的、不确定的区域”;当加入训练数据(比如 10℃→100、20℃→300、30℃→500)后,后验分布会:

- 在训练点处,函数值被 “钉死” 在 y 附近(因为数据约束),方差接近 σ_n²(只有噪声的不确定性);

- 在训练点之间,函数曲线被 “拉向” 训练数据,波动范围变小(不确定性降低);

- 在训练点之外,函数曲线逐渐恢复到先验的波动范围(不确定性升高)。

就像你原本觉得 “考试可能考任何题”(先验),看了 3 套真题后,知道 “这 3 类题肯定要考”(训练数据),于是 “复习范围缩小到这几类题”(后验)——GPR 的训练,本质就是用数据缩小 “函数的可能性范围”。

第三步:预测(Prediction)—— 不只是值,还有 “靠谱程度”

当我们要预测一个新点 x的输出 y时,GPR 的预测过程其实是 “求 y的后验分布”—— 因为 y = f (x*) + ε,所以 y * 的后验分布也是高斯分布,基于第二步的后验均值和协方差推导而来。

1. 预测分布的数学公式

根据 y* = f (x*) + ε,以及 f (x*) 的后验分布,可推导出 y * 的后验分布:

其中:

- 预测均值 μ*:就是 f (x*) 的后验均值(因为 ε 的均值是 0),即:

它相当于 GPR 给出的 “最优预测值”,和普通回归的预测结果类似;

- 预测方差 σ_*^2:是 f (x*) 的后验方差加上噪声方差(因为 y比 f (x) 多了一层噪声),即:

它就是 GPR 的 “不确定性度量”—— 方差越大,预测越不可信。

2. 预测的直观例子:冰淇淋销量预测

咱们用具体数据算一次(简化计算,忽略复杂矩阵求逆,只看趋势):

- 训练数据:

(℃),

(销量);

- 核函数:RBF 核,

(信号方差,控制销量整体波动),l = 5(长度尺度,控制相关性衰减速度),

(噪声方差,即销量统计误差 ±5);

- 先明确 RBF 核的计算逻辑:对任意两个温度 \(x_a\) 和 \(x_b\),相关性

。

第一步:计算预测点与训练点的相关性(K (x*, X))

咱们先算两个典型预测点:*近训练点的 x₁=25℃** 和 *远训练点的 x₂=0℃**,看看它们与训练点的相关性差异。

(1)近训练点:x₁*=25℃

分别计算 25℃与 10℃、20℃、30℃的相关性:

- 与 10℃的相关性:

;

- 与 20℃的相关性:

;

- 与 30℃的相关性:

;

所以, —— 很明显,25℃与相邻的 20℃、30℃相关性极高(6065),与远处的 10℃相关性极低(111),这符合 “近点更相似” 的直觉。

(2)远训练点:x₂*=0℃

同样计算 0℃与训练点的相关性:

- 与 10℃的相关性:

;

- 与 20℃的相关性:

;

- 与 30℃的相关性:

;

所以,K(x₂^*, X) = [1353, 3, 0.00015]——0℃只与最近的 10℃有微弱相关性(1353),与 20℃、30℃几乎无关联,这也符合常识:“0℃和 30℃的冰淇淋销量几乎没关系”。

第二步:计算预测均值(μ*)——“最可能的销量”

预测均值的核心逻辑是 “用新点与训练点的相关性,给训练销量做加权平均”。虽然实际计算需要求协方差矩阵的逆 ,但咱们可以简化理解:相关性越高的训练点,权重越大。

(1)近训练点 x₁*=25℃的预测均值

由于 25℃与 20℃、30℃相关性极高(权重占比超 99%),与 10℃相关性极低(权重可忽略),相当于 “主要参考 20℃的 300 和 30℃的 500”:

- 简化加权计算:

;

- 实际考虑 10℃的微弱影响后,最终均值会在 400 左右(比如 398 或 402),波动很小。

这和我们的直觉完全一致:“25℃在 20℃和 30℃之间,销量应该在 300-500 的中间,大概 400”。

(2)远训练点 x₂*=0℃的预测均值

0℃只与 10℃有微弱相关性(1353),与其他训练点几乎无关,所以权重主要集中在 10℃的 100:

- 简化加权计算:

;

这个结果的含义是:“0℃没有直接数据,只能参考最近的 10℃销量,预测大概 101,但这个值很不确定”——GPR 不会像线性回归那样强行外推一个离谱值(比如线性回归可能算 0℃销量 =-100),而是基于 “最近似的参考” 给出一个合理范围的均值。

第三步:计算预测方差(σ_*^2)——“这个预测有多靠谱”

预测方差是 GPR 的 “王牌”,公式是: 。 咱们不用硬算矩阵逆,重点看 “相关性对 variance 的影响”:

关键前提:k (x*, x*) 是固定值

对任意 x*,(因为 x * 和自己的距离为 0,RBF 核中指数部分为 1),所以方差的核心变化来自 “

” 这一项 —— 我们称之为 “数据带来的方差 reduction(减少量)”。

(1)近训练点 x₁*=25℃的方差

由于K(x₁^*, X) = [111, 6065, 6065],与训练点相关性高,“数据带来的方差减少量” 很大:

- 简化理解:

(因为相关性高,权重矩阵会放大这种关联,减少不确定性);

- 所以,

,标准差

;

这意味着:“25℃的销量预测值是 400,不确定性范围是 400±11(95% 置信区间是 400±22),即 378-422”—— 这个范围很窄,说明预测很靠谱,因为离训练数据近。

(2)远训练点 x₂*=0℃的方差

由于K(x₂^*, X) = [1353, 3, 0.00015],与训练点相关性低,“数据带来的方差减少量” 很小:

- 简化理解:

(相关性低,数据对不确定性的减少作用弱);

- 所以,

,标准差

;

这意味着:“0℃的销量预测值是 101,不确定性范围是 101±95(95% 置信区间是 101±190),即 - 89-291”—— 这个范围极宽,甚至包含负数,GPR 用这种方式明确告诉你:“0℃没有足够数据支撑,预测结果别当真”。

预测结果的直观对比:近点 “准且确定”,远点 “模糊且谨慎”

把两个预测点的结果放一起,就能清晰看到 GPR 的优势:

| 预测点 x* | 预测均值 μ*(销量) | 预测标准差 σ*(不确定性) | 95% 置信区间(销量范围) | 结论 |

|---|---|---|---|---|

| 25℃(近) | 400 | 11 | 378-422 | 预测准,不确定性小,可参考 |

| 0℃(远) | 101 | 95 | -89-291 | 预测模糊,不确定性大,谨慎参考 |

这完全符合我们的认知习惯:有数据支撑的地方,结论就靠谱;没数据的地方,就不拍胸脯保证—— 这也是为什么 GPR 在科学实验、工程预测等 “需要严谨性” 的场景里,比普通回归更受欢迎。

再聊一个关键细节:核函数的选择,决定 “函数的先验性格”

前面我们一直用 RBF 核(光滑函数假设),但如果换个核函数,GPR 的先验和结果会完全不同 —— 这就像 “不同的人有不同的初始偏见”,比如有人觉得 “销量应该是光滑的”,有人觉得 “销量有周期性(比如周末高、工作日低)”。

举两个常见的核函数对比:

1. RBF 核(高斯核):假设函数 “光滑连续”

- 适合场景:数据没有明显周期性,函数变化平缓(比如温度 - 销量、身高 - 体重);

- 特点:函数曲线不会突然跳变,相邻点的预测值相关性高;

- 例子:用 RBF 核预测冰淇淋销量,会得到一条从 10℃(100)到 30℃(500)的光滑上升曲线。

2. 周期性核(Periodic Kernel):假设函数 “有重复规律”

- 公式:

,其中 T 是周期(比如 7 天,对应 “周周期”);

- 适合场景:数据有周期性(比如日期 - 销量、时间 - 用电量);

- 特点:函数会随 x 的变化重复某个规律,比如 “每周六销量高,周一销量低”;

- 例子:如果冰淇淋销量有 “周周期”(周末高 20%),用周期性核做先验,GPR 会在预测周末销量时,自动加入 “周期性溢价”,比 RBF 核更贴合实际。

这说明:核函数是 GPR 的 “灵魂”,它决定了 “你对函数形状的初始假设”—— 选对核函数,GPR 的效果会事半功倍;选不对,就像 “用错了地图,再精准的导航也会偏航”。实际使用时,通常会根据数据的物理意义(比如是否有周期、是否光滑)选择核函数,或者用 “核函数组合”(比如 RBF + 周期性核)应对复杂场景。

总结:GPR 的核心逻辑,其实是 “严谨的贝叶斯思维”

咱们回头看 GPR 的整个流程,其实就是 “贝叶斯公式” 在回归问题上的完美落地:

- 先验:用高斯过程(均值 + 核函数)描述 “函数可能的形状”,这是 “没有数据时的初始猜测”;

- 似然:用训练数据和噪声模型(y = f (X) + ε)描述 “数据与函数的关系”,这是 “现实给出的证据”;

- 后验:通过高斯分布的条件概率,将先验和数据结合,得到 “修正后的函数分布”,这是 “基于证据更新后的结论”;

- 预测:基于后验分布,给出新点的 “均值(最优预测)+ 方差(不确定性)”,这是 “结论的具体应用”。

很多同学觉得 GPR 难,是因为被 “高斯过程”“协方差矩阵” 这些术语吓住了,但其实剥开数学外衣,它的逻辑特别朴素:用数据修正初始假设,并用不确定性量化 “结论的靠谱程度”。

就像你做实验:先假设 “温度越高,销量越高”(先验),然后测几个温度的销量(数据),再修正为 “温度每高 10℃,销量高 200”(后验),最后预测 25℃销量时,不仅说 “大概 400”,还补充 “误差 ±20”—— 这就是 GPR 的本质,只不过用数学公式把这个过程变得更严谨、可计算了。

所以,不用一开始就死磕矩阵求逆、条件分布推导,先记住 “先验→数据修正→后验→不确定性预测” 这个流程,多看几个可视化案例(比如网上搜 “GPR 先验后验动态图”,能看到函数范围随数据增加而缩小的过程),等直观感觉建立了,再回头啃公式,你会发现:那些复杂的数学,不过是 “把朴素的逻辑翻译成严谨的语言” 而已。