数学建模——马尔科夫链(Markov Chain Model)

数学建模——马尔科夫链(Markov Chain Model)

- 一、马尔可夫链的定义

- 1. 状态与状态空间

- 2. 无后效性(马尔科夫性)

- 3. 转移概率与转移概率矩阵

- (1)一步转移概率

- (2)转移概率矩阵

- 二、马尔科夫链的关键性质(平稳性与遍历性)

- 2.1 平稳分布(极限分布)

- 2.2 遍历性

- 三、马尔科夫链模型的建模步骤(附实例)

- 四、马尔科夫链的常见应用场景

- 五、建模注意事项

- 六、常见扩展模型

- 七:代码

- python版

- matlab版

马尔科夫链(Markov Chain)是一种经典的随机过程模型,因俄国数学家安德烈・马尔科夫(Andrey Markov)而得名。它的核心特点是 “无后效性”—— 未来状态的概率仅取决于当前状态,与过去的状态无关。这种特性使其在预测、决策、随机模拟等领域具有广泛应用,是数学建模中解决 “动态随机问题” 的重要工具。

马尔科夫链广泛应用于诸如人口迁移、用户行为预测、气象模拟、文本生成、设备寿命分析等离散状态建模场景中,尤其适用于状态数量有限、状态转移具有统计规律的建模问题。

一、马尔可夫链的定义

要理解马尔科夫链,需先明确三个核心概念:状态空间、转移概率和无后效性,这三者共同构成了模型的理论基石。

1. 状态与状态空间

状态:系统在某一时刻的 “处境” 或 “特征”,用离散的符号表示。例如:

天气模型中,状态可定义为 “晴(S₁)、阴(S₂)、雨(S₃)”;

股票走势中,状态可定义为 “上涨(S₁)、持平(S₂)、下跌(S₃)”。

状态空间(记为 I):所有可能状态的集合,通常是有限离散集合,即 I=S1,S2,...,SnI={S_1,S_2,...,S_n}I=S1,S2,...,Sn(n 为状态总数)。

2. 无后效性(马尔科夫性)

这是马尔科夫链的核心性质,用概率语言可严格表述为:

这是马尔科夫链的核心性质,用概率语言可严格表述为:

对于任意时刻 t1<t2<...<tk<tt_1 < t_2 < ... < t_k < tt1<t2<...<tk<t,以及任意状态,有:

P(Xt=Sm∣Xtk=Sj,Xtk−1=Sik−1,...,Xt1=Si1)=P(Xt=Sm∣Xtk=Sj)P(X_t = S_m \mid X_{t_k} = S_j, X_{t_{k-1}} = S_{i_{k-1}}, ..., X_{t_1} = S_{i_1}) = P(X_t = S_m \mid X_{t_k} = S_j)P(Xt=Sm∣Xtk=Sj,Xtk−1=Sik−1,...,Xt1=Si1)=P(Xt=Sm∣Xtk=Sj)

通俗理解:只要知道系统 “现在” 的状态,就能预测 “未来”,无需关心 “过去” 是如何到达当前状态的。例如,预测明天的天气,只需知道今天的天气,无需知道昨天或上周的天气。

3. 转移概率与转移概率矩阵

(1)一步转移概率

设系统在时刻 t 处于状态 SiS_iSi,在时刻 t+1 转移到状态 SjS_jSj的概率,称为一步转移概率,记为:

pij=P(Xt+1=Sj∣Xt=Si)(i,j=1,2,...,n)p_{ij} = P(X_{t+1} = S_j \mid X_t = S_i) \quad (i, j = 1, 2, ..., n)pij=P(Xt+1=Sj∣Xt=Si)(i,j=1,2,...,n)

其满足两个基本性质:

- 非负性:pij≥0p_{ij} \geq 0pij≥0(概率不可能为负);

- 行和为 1:∑j=1npij=1\sum_{j=1}^n p_{ij} = 1∑j=1npij=1(从状态 SiS_iSi 出发,必然转移到某个状态)。

假设连续记录 10 天天气,状态序列如下(数字对应状态):

第 1 天:1(晴)、第 2 天:1(晴)、第 3 天:2(阴)、第 4 天:2(阴)、第 5 天:1(晴)、第 6 天:1(晴)、第 7 天:1(晴)、第 8 天:2(阴)、第 9 天:1(晴)、第 10 天:1(晴)

一步转移描述 “当日状态→次日状态”,10 天数据对应9 个转移对(从第 1→2 天到第 9→10 天),手动列出所有转移对:

第 1→2 天:1→1(晴→晴)

第 2→3 天:1→2(晴→阴)

第 3→4 天:2→2(阴→阴)

第 4→5 天:2→1(阴→晴)

第 5→6 天:1→1(晴→晴)

第 6→7 天:1→1(晴→晴)

第 7→8 天:1→2(晴→阴)

第 8→9 天:2→1(阴→晴)

第 9→10 天:1→1(晴→晴)

按 “初始状态(当日)” 分类,统计转移到 “目标状态(次日)” 的次数(记为iii= 初始状态,jjj= 目标状态),手动计数即可:

- 初始状态为S1S_1S1(晴天)的转移次数

先筛选 “初始状态 = 1” 的转移对:共 6 个(第 1、2、5、6、7、9 对),再统计目标状态:

- 1→1(晴→晴):第 1、5、6、9 对 → 4 次

- 1→2(晴→阴):第 2、7 对 → 2 次

从S1S_1S1出发的总转移次数:4+2=6 次(与筛选出的转移对数量一致,计数正确)

- 初始状态为S2S_2S2(阴天)的转移次数

初始状态为S2S_2S2筛选 “初始状态 = 2” 的转移对:共 3 个(第 3、4、8 对),统计目标状态:

- 2→1(阴→晴):第 4、8 对 → 2 次

- 2→2(阴→阴):第 3 对 → 1 次

从S2S_2S2出发的总转移次数:2+1=3 次(与筛选出的转移对数量一致,计数正确)

整理转移次数表

| 初始状态 \ 目标状态 | S1S_1S1(晴) | S2S_2S2(晴) |

|---|---|---|

| S1S_1S1(晴) | 4 | 2 |

| S2S_2S2(晴) | 2 | 1 |

验证总转移次数:6+3=9 次(与 10 天数据对应 9 个转移对完全匹配,无计数错误)。

根据定义,一步转移概率pij=从Si到Sj的转移次数从Si出发的总转移次数p_{ij} = \frac{\text{从}S_i\text{到}S_j\text{的转移次数}}{\text{从}S_i\text{出发的总转移次数}}pij=从Si出发的总转移次数从Si到Sj的转移次数,

p11p_{11}p11(晴→晴): 46≈0.667\frac{4}{6} ≈ 0.66764≈0.667

p12p_{12}p12(晴→阴):26≈0.333\frac{2}{6} ≈ 0.33362≈0.333

p21p_{21}p21(阴→晴): 23≈0.667\frac{2}{3} ≈ 0.66732≈0.667

p22p_{22}p22(阴→阴):13≈0.333\frac{1}{3} ≈ 0.33331≈0.333

验证概率性质

非负性:所有pijp_ijpij(0.667、0.333、0.667、0.333)均≥0,符合要求;

行和为 1:

第 1 行(晴):0.667+0.333=1

第 2 行(阴):0.667+0.333=1

(2)转移概率矩阵

将所有一步转移概率按行(当前状态)和列(下一状态)排列,得到一步转移概率矩阵,记为

P=(p11p12...p1np21p22...p2n⋮⋮⋱⋮pn1pn2...pnn)P = \begin{pmatrix} p_{11} & p_{12} & ... & p_{1n} \\ p_{21} & p_{22} & ... & p_{2n} \\ \vdots & \vdots & \ddots & \vdots \\ p_{n1} & p_{n2} & ... & p_{nn} \end{pmatrix}P=p11p21⋮pn1p12p22⋮pn2......⋱...p1np2n⋮pnn

例如,天气模型(3 个状态:晴 S₁、阴 S₂)的转移矩阵可能为:

P=(p11p12p21p22)=(23132313)P = \begin{pmatrix} p_{11} & p_{12} \\ % 初始状态S1(晴)的转移概率 p_{21} & p_{22} % 初始状态S2(阴)的转移概率 \end{pmatrix} = \begin{pmatrix} \frac{2}{3} & \frac{1}{3} \\ % 或0.667 & 0.333 \frac{2}{3} & \frac{1}{3} % 或0.667 & 0.333 \end{pmatrix}P=(p11p21p12p22)=(32323131)

(3)k 步转移概率矩阵

若要预测 “k 步后” 的状态(如后天的天气,即 2 步转移),需用到k 步转移概率矩阵,记为 P(k)P^{(k)}P(k)

。根据 “Chapman-Kolmogorov 方程”,k 步转移矩阵可由一步转移矩阵的 k 次幂得到:P(k)=PkP^{(k)} = P^kP(k)=Pk

例如,2 步转移矩阵 P(2)=P×PP^{(2)} = P \times PP(2)=P×P,其元素 pij(2)p_{ij}^{(2)}pij(2) 表示 “从状态 SiS_iSi出发,经过 2 步转移到 SjS_jSj 的概率”。

二、马尔科夫链的关键性质(平稳性与遍历性)

在数学建模中,我们常关注 “长期稳定状态”,这需要通过马尔科夫链的平稳性和遍历性来分析。

2.1 平稳分布(极限分布)

若存在一个概率向量 π=(π1,π2,...,πn)\pi = (\pi_1, \pi_2, ..., \pi_n)π=(π1,π2,...,πn) (满足 πj≥0\pi_j \geq 0πj≥0且 ∑j=1nπj=1\sum_{j=1}^n \pi_j = 1∑j=1nπj=1 ),使得:π=πP\pi = \pi Pπ=πP

则称 π\piπ 为马尔科夫链的平稳分布。

通俗理解:当系统达到平稳分布时,状态的概率分布不再随时间变化。例如,长期观察天气后发现,晴、阴、雨的概率稳定在(0.3, 0.4, 0.3),此时无论初始天气如何,最终都会趋近于这个分布。

2.2 遍历性

若马尔科夫链满足:

- 从任意初始状态出发,经过足够多步后,能到达所有状态(即 “不可约”);

- 不存在 “周期性循环”(即 “非周期”);

则称该马尔科夫链具有遍历性,且满足:limk→∞P(k)=(π1π2...πnπ1π2...πn⋮⋮⋱⋮π1π2...πn)\lim_{k \to \infty} P^{(k)} = \begin{pmatrix} \pi_1 & \pi_2 & ... & \pi_n \\ \pi_1 & \pi_2 & ... & \pi_n \\ \vdots & \vdots & \ddots & \vdots \\ \pi_1 & \pi_2 & ... & \pi_n \end{pmatrix}limk→∞P(k)=π1π1⋮π1π2π2⋮π2......⋱...πnπn⋮πn

即 k 步转移矩阵的所有行都趋近于平稳分布 π\piπ。这意味着:无论初始状态如何,长期后系统的状态分布都会收敛到平稳分布—— 这是马尔科夫链用于 “长期预测” 的核心依据。

三、马尔科夫链模型的建模步骤(附实例)

以 “预测某地区未来天气分布” 为例,完整建模流程如下:

步骤 1:确定状态空间

根据问题定义离散状态。此处定义:

状态 1(S₁):晴天;

状态 2(S₂):阴天;

状态 3(S₃):雨天;

状态空间 S1,S2,S3{S₁, S₂, S₃}S1,S2,S3

步骤 2:收集数据,估计转移概率矩阵

通过历史数据(如过去 30 天的天气记录)计算转移频率,近似作为转移概率。例如,

假设研究者连续记录 30 天天气,得到如下状态序列(数字 1 = 晴天、2 = 阴天、3 = 雨天):

第 1 天:1(晴)、第 2 天:1(晴)、第 3 天:1(晴)、第 4 天:2(阴)、第 5 天:2(阴)、

第 6 天:1(晴)、第 7 天:3(雨)、第 8 天:3(雨)、第 9 天:1(晴)、第 10 天:1(晴)、

第 11 天:1(晴)、第 12 天:1(晴)、第 13 天:1(晴)、第 14 天:1(晴)、第 15 天:2(阴)、

第 16 天:2(阴)、第 17 天:3(雨)、第 18 天:1(晴)、第 19 天:1(晴)、第 20 天:1(晴)、

第 21 天:2(阴)、第 22 天:1(晴)、第 23 天:3(雨)、第 24 天:3(雨)、第 25 天:3(雨)、

第 26 天:2(阴)、第 27 天:2(阴)、第 28 天:2(阴)、第 29 天:3(雨)、第 30 天:3(雨)

统计得:

- 晴天(S₁)后:18 次转晴天、9 次转阴天、3 次转雨天 → 频率(0.6, 0.3, 0.1)→ 转移概率 p11=0.6,p12=0.3,p13=0.1p_{11}=0.6, p_{12}=0.3, p_{13}=0.1p11=0.6,p12=0.3,p13=0.1;

- 阴天(S₂)后:6 次转晴天、15 次转阴天、9 次转雨天 → 频率(0.2, 0.5, 0.3)→ 转移概率p21=0.2,p22=0.5,p23=0.3p_{21}=0.2, p_{22}=0.5, p_{23}=0.3p21=0.2,p22=0.5,p23=0.3 ;

- 雨天(S₃)后:3 次转晴天、12 次转阴天、15 次转雨天 → 频率(0.1, 0.4, 0.5)→ 转移概率 p31=0.1,p32=0.4,p33=0.5p_{31}=0.1, p_{32}=0.4, p_{33}=0.5p31=0.1,p32=0.4,p33=0.5

最终得到转移矩阵 P=(0.60.30.10.20.50.30.10.40.5)P = \begin{pmatrix} 0.6 & 0.3 & 0.1 \\ % 今天晴,明天晴(0.6)ã€é˜´(0.3)ã€é›¨(0.1) 0.2 & 0.5 & 0.3 \\ % 今天阴,明天晴(0.2)ã€é˜´(0.5)ã€é›¨(0.3) 0.1 & 0.4 & 0.5 \\ % 今天雨,明天晴(0.1)ã€é˜´(0.4)ã€é›¨(0.5) \end{pmatrix}P=0.60.20.10.30.50.40.10.30.5

步骤 3:分析模型的遍历性(验证长期预测可行性)

需验证两点:

不可约性:从任意状态出发能到达所有状态。例如,S₁→S₂→S₃→S₁,存在路径,故不可约;

非周期性:不存在正整数 d>1,使得所有转移步数都是 d 的倍数。例如,从 S₁出发,1 步可回 S₁(d 不整除 1),故非周期;

因此,该马尔科夫链具有遍历性,可求平稳分布。

步骤 4:求解平稳分布(长期预测)

根据平稳分布定义 π=πP\pi = \pi Pπ=πP,结合π1+π2+π3=1\pi_1 + \pi_2 + \pi_3 = 1π1+π2+π3=1,建立方程组:

{π1=0.6π1+0.2π2+0.1π3π2=0.3π1+0.5π2+0.4π3π3=0.1π1+0.3π2+0.5π3π1+π2+π3=1\begin{cases} \pi_1 = 0.6\pi_1 + 0.2\pi_2 + 0.1\pi_3 \\ \pi_2 = 0.3\pi_1 + 0.5\pi_2 + 0.4\pi_3 \\ \pi_3 = 0.1\pi_1 + 0.3\pi_2 + 0.5\pi_3 \\ \pi_1 + \pi_2 + \pi_3 = 1 \end{cases}⎩⎨⎧π1=0.6π1+0.2π2+0.1π3π2=0.3π1+0.5π2+0.4π3π3=0.1π1+0.3π2+0.5π3π1+π2+π3=1

解方程组得:π=(0.25,0.4,0.35)\pi = (0.25, 0.4, 0.35)π=(0.25,0.4,0.35)

步骤 5:短期预测(利用 k 步转移矩阵)

若今天是晴天(初始状态向量 π(0)=(1,0,0)\pi^{(0)} = (1, 0, 0)π(0)=(1,0,0),预测明天(1 步后)和后天(2 步后)的天气分布:

- 明天(1 步):π(1)=π(0)P=(1A~—0.6+0A~—0.2+0A~—0.1,...)=(0.6,0.3,0.1)\pi^{(1)} = \pi^{(0)} P = (1×0.6 + 0×0.2 + 0×0.1, ...) = (0.6, 0.3, 0.1)π(1)=π(0)P=(1A~—0.6+0A~—0.2+0A~—0.1,...)=(0.6,0.3,0.1)

- 后天(2 步):π(2)=π(1)P=(0.6A~—0.6+0.3A~—0.2+0.1A~—0.1,...)=(0.43,0.35,0.22)\pi^{(2)} = \pi^{(1)} P = (0.6×0.6 + 0.3×0.2 + 0.1×0.1, ...) = (0.43, 0.35, 0.22)π(2)=π(1)P=(0.6A~—0.6+0.3A~—0.2+0.1A~—0.1,...)=(0.43,0.35,0.22)

即后天晴天概率 43%,阴天 35%,雨天 22%。

四、马尔科夫链的常见应用场景

应用马尔可夫链的计算方法进行马尔可夫分析,主要目的是根据某些变量现在的情况及其变动趋向,来预测它在未来某特定区间可能产生的变动,作为提供某种决策的依据。

除天气预测外,马尔科夫链在数学建模中还有大量应用,核心是 “状态离散、无后效性” 的问题:

- 经济领域:股票走势预测(状态:涨 / 平 / 跌)、市场占有率预测(状态:各品牌);

- 生物领域:种群状态转移(状态:健康 / 患病 / 死亡)、DNA 序列分析;

- 工程领域:设备故障预测(状态:正常 / 维修 / 故障)、交通流量控制(状态:畅通 / 拥堵);

- 社会领域:人口迁移预测(状态:农村 / 城市)、用户行为分析(状态:活跃 / 沉睡)。

五、建模注意事项

- 状态定义需合理:状态需离散、互斥,且能完整描述系统(如天气若加 “多云”,需补充为 4 状态);

- 转移概率需可靠:尽量用足够多的历史数据估计,避免主观赋值;若数据不足,可结合专家经验修正;

- 遍历性验证不可少:若模型不满足遍历性(如存在 “吸收态”,如 “死亡” 状态无法转移),则无平稳分布,需调整模型(如定义 “吸收马尔科夫链”)。

六、常见扩展模型

高阶马尔科夫链:引入更多历史状态影响

隐马尔科夫模型 HMM:用于观测数据不可直接看到状态的情形(如语音识别)

马尔科夫决策过程 MDP:引入“动作”和“奖励”,用于强化学习建模

七:代码

python版

import numpy as np

import matplotlib.pyplot as plt# 原始天气状态序列:1=晴(sunny),2=阴(cloudy),3=雨(rainy)

weather_seq = [1, 1, 1, 2, 2, 1, 3, 3, 1, 1, 1, 1, 1, 1,2, 2, 3, 1, 1, 1, 2, 1, 3, 3, 3, 2, 2, 2, 3, 3]n_states = 3 # 3种状态:sunny(1)、cloudy(2)、rainy(3)

count_matrix = np.zeros((n_states, n_states)) # 初始化转移计数矩阵# 构建转移计数矩阵(统计从当前状态到下一状态的次数)

for i in range(len(weather_seq) - 1):current = weather_seq[i] - 1 # 状态索引从0开始(对应原1/2/3)next_ = weather_seq[i + 1] - 1count_matrix[current, next_] += 1# 归一化为转移概率矩阵 P(每行和为1,满足概率性质)

P = count_matrix / count_matrix.sum(axis=1, keepdims=True)

print("State Transition Probability Matrix P:\n", np.round(P, 3)) # 输出概率矩阵(保留3位小数)# 初始状态(已知第1天是晴天:Day1 is sunny)

pi_0 = np.zeros(n_states)

pi_0[weather_seq[0] - 1] = 1 # 初始状态向量:晴天概率=1,其他为0# 生成30天的状态分布(马尔科夫链演化:Markov Chain Evolution)

def simulate_markov(P, pi_0, steps=30):history = [pi_0] # 存储每天的状态概率分布pi = pi_0.copy() # 当前状态分布for _ in range(steps):pi = pi @ P # 矩阵乘法:计算下一天的状态分布history.append(pi)return np.array(history) # 返回31天的分布(初始+30天)history = simulate_markov(P, pi_0, steps=30) # 执行模拟# 输出前5天结果示意(Show first 5 days for demonstration)

print("\nFirst 5 Days' State Distribution:")

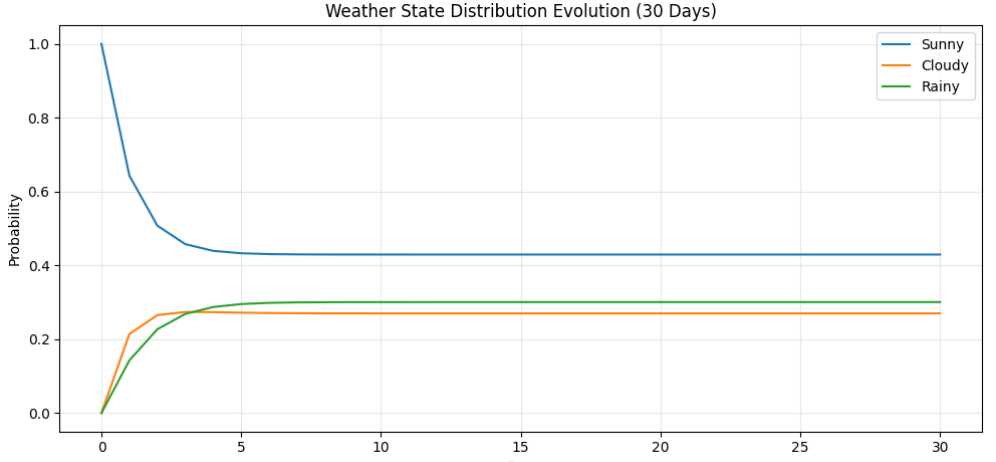

for i in range(5):print(f"Day {i}: Sunny={history[i][0]:.3f}, Cloudy={history[i][1]:.3f}, Rainy={history[i][2]:.3f}")# 可视化:天气状态分布演化(Visualization: Weather State Distribution Evolution)

plt.figure(figsize=(10, 5)) # 设置图大小

plt.plot(history[:, 0], label="Sunny") # 晴天概率曲线

plt.plot(history[:, 1], label="Cloudy") # 阴天概率曲线

plt.plot(history[:, 2], label="Rainy") # 雨天概率曲线

plt.title("Weather State Distribution Evolution (30 Days)") # 图标题

plt.xlabel("Day") # x轴标签(天数)

plt.ylabel("Probability") # y轴标签(概率)

plt.xticks(np.arange(0, 31, 5)) # x轴刻度:每5天显示1个

plt.grid(True, alpha=0.3) # 显示网格(透明度0.3,避免遮挡曲线)

plt.legend(loc="best") # 图例:自动放在最佳位置

plt.tight_layout() # 自动调整布局,避免标签被截断

plt.show() # 显示图像

输出结果:

State Transition Probability Matrix P:[[0.643 0.214 0.143][0.25 0.5 0.25 ][0.286 0.143 0.571]]First 5 Days' State Distribution:

Day 0: Sunny=1.000, Cloudy=0.000, Rainy=0.000

Day 1: Sunny=0.643, Cloudy=0.214, Rainy=0.143

Day 2: Sunny=0.508, Cloudy=0.265, Rainy=0.227

Day 3: Sunny=0.458, Cloudy=0.274, Rainy=0.269

Day 4: Sunny=0.439, Cloudy=0.273, Rainy=0.287

matlab版

% 原始天气序列(1=晴,2=阴,3=雨)

weather_seq = [1 1 1 2 2 1 3 3 1 1 1 1 1 1 ...2 2 3 1 1 1 2 1 3 3 3 2 2 2 3 3];n_states = 3;

count_matrix = zeros(n_states);% 构建转移计数矩阵

for i = 1:(length(weather_seq) - 1)current = weather_seq(i);next = weather_seq(i+1);count_matrix(current, next) = count_matrix(current, next) + 1;

end% 转移概率矩阵 P

P = count_matrix ./ sum(count_matrix, 2);

disp('状态转移概率矩阵 P:');

disp(round(P, 3));% 初始状态分布(Day 1 是“晴”)

pi_0 = zeros(1, n_states);

pi_0(weather_seq(1)) = 1;% 演化30天

steps = 30;

pi_t = zeros(steps+1, n_states);

pi_t(1, :) = pi_0;

for t = 2:(steps+1)pi_t(t, :) = pi_t(t-1, :) * P;

enddisp('前5天状态分布:');

disp(round(pi_t(1:5, :), 3));% 可视化(如需要)

figure;

plot(0:steps, pi_t(:, 1), '-o', 'DisplayName', '晴 (sunny)');

hold on;

plot(0:steps, pi_t(:, 2), '-o', 'DisplayName', '阴 (cloudy)');

plot(0:steps, pi_t(:, 3), '-o', 'DisplayName', '雨 (rainy)');

xlabel('天数');

ylabel('概率');

title('天气状态分布演化(30天)');

legend;

grid on;