web3-区块链的技术安全/经济安全以及去杠杆螺旋(经济稳定)

web3-区块链的技术安全/经济安全以及去杠杆螺旋(经济稳定)

三个基本设计问题

技术安全

在技术结构中对其进行原子级的、瞬时利用(无风险)

- 无风险,因为攻击者的结果还是二进制的:

- 只会是攻击成功 = 获利

- 或者没发生 = 只出gas费用

- 例子:原子级的MEV,三明治攻击(夹子),重入,逻辑错误 — 现在已经深入研究了!

- 最佳解决方案:程序分析,制定协议的正式模型

经济安全

在一段时间内操纵平衡(不是无风险的)

- 同时利用技术结构和经济的一段时间内的经济均衡

- 对攻击者来说并不是无风险的

- 执行操纵的有形前期成本

- 攻击失败和错误估计市场的可能性

- 非原子级别的

- 较少研究:治理可提取价值、MEV重组攻击、市场操纵漏洞

- 解决:需要这些系统和代理如何工作的经济模型

一些新的攻击原语:

- 围绕去杠杆和清算的可利用结构

- 清算是自动化的,有套利机会

- 矿工可以审查和重新排序交易以获取利润

- 治理者可以更改协议的规则

经济安全攻击

- 攻击一:在ETH下跌时,攻击者操纵市场触发,从清算中获利

- 对现有投机者的短期挤压式攻击

- 可以通过贿赂矿工来冻结抵押品充值

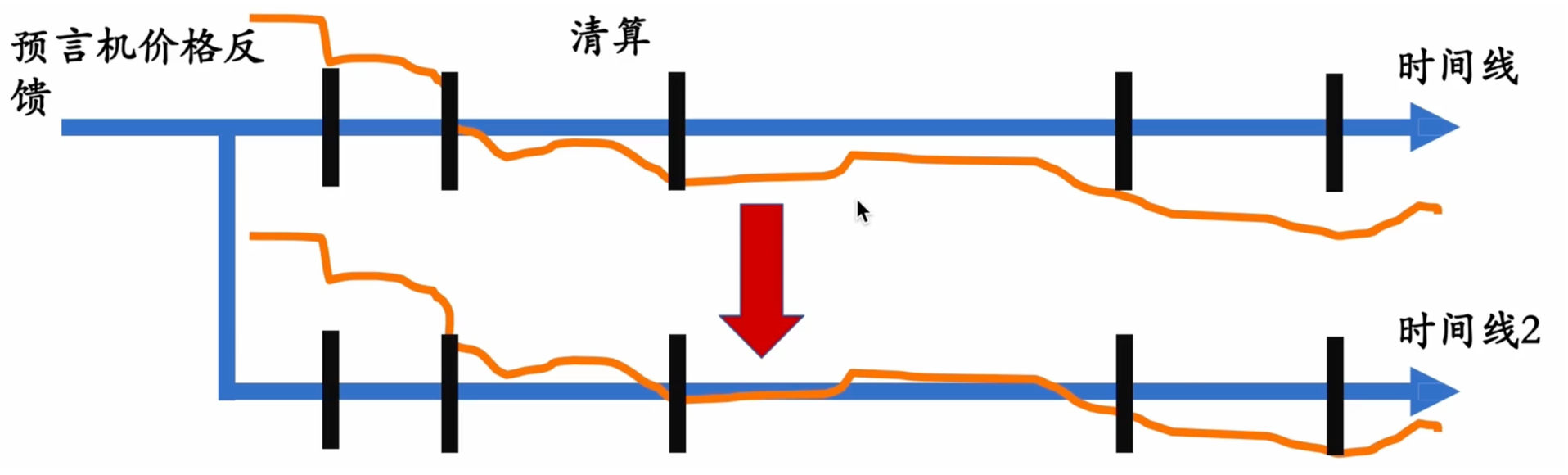

- 攻击二:在ETH下跌后,重组区块链触发,从螺旋式清算中获利

- 交易顺序的变化==>清算,可提取价值

- 如果攻击奖励>挖矿奖励那么对矿工的不正当奖励

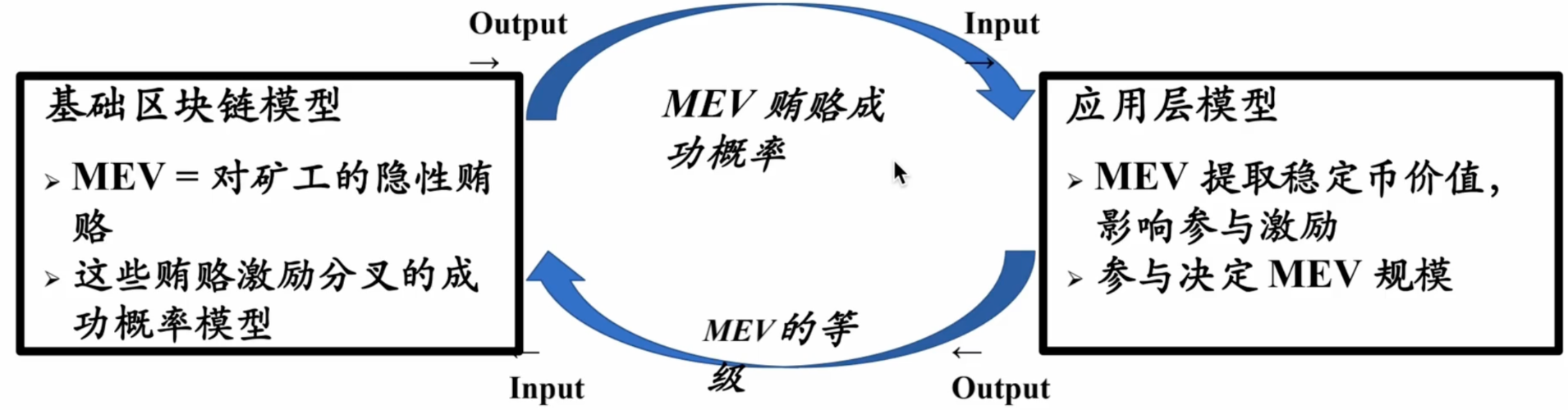

EVM:分叉模型

提出一个易于处理的多轮激励公式:具有特定耦合的单独模型,并且可以迭代求解以找到平衡。

经济稳定

激励措施真的能带来稳定的结果吗

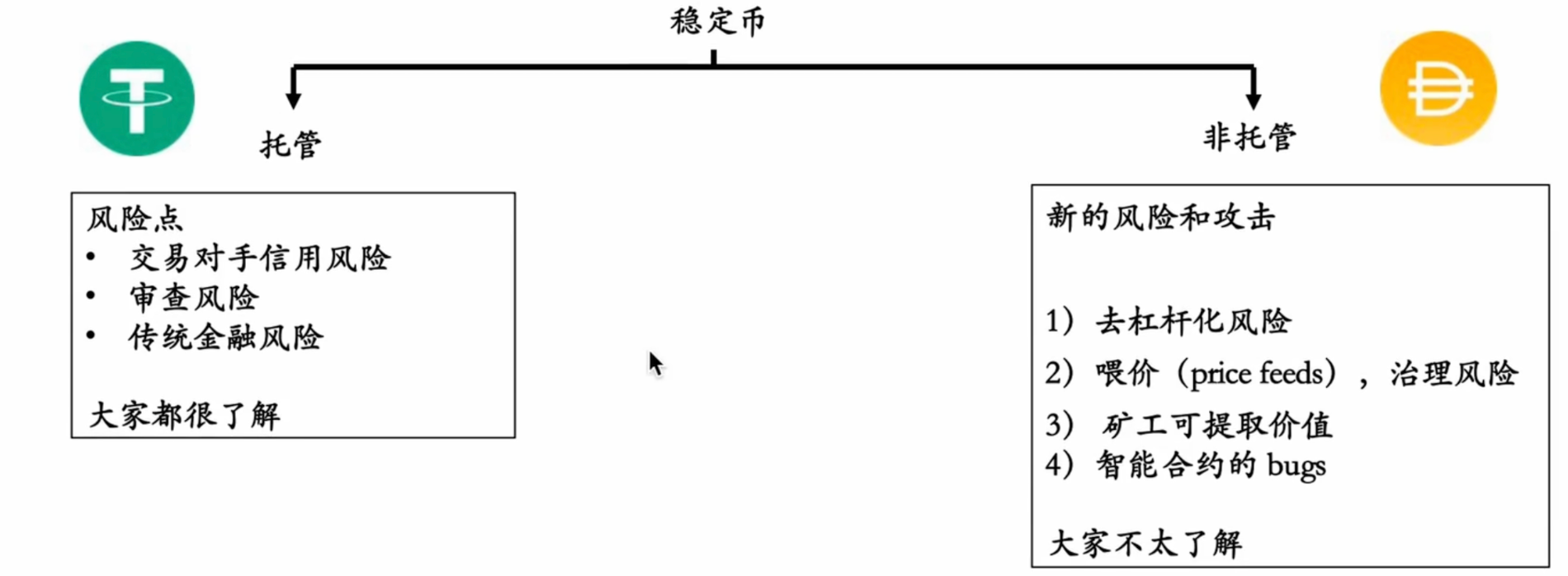

一、稳定币的解析

基于风险的概述

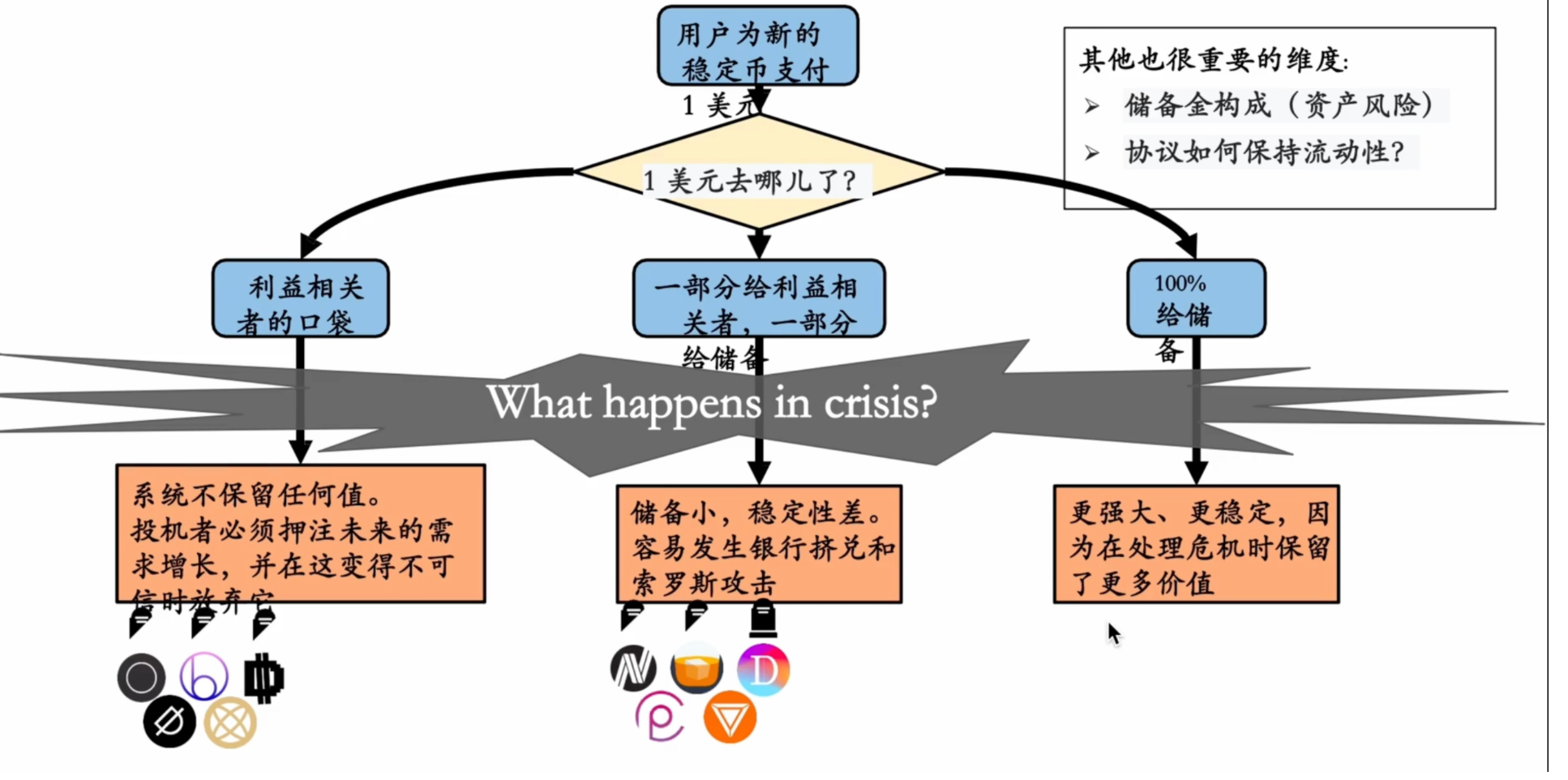

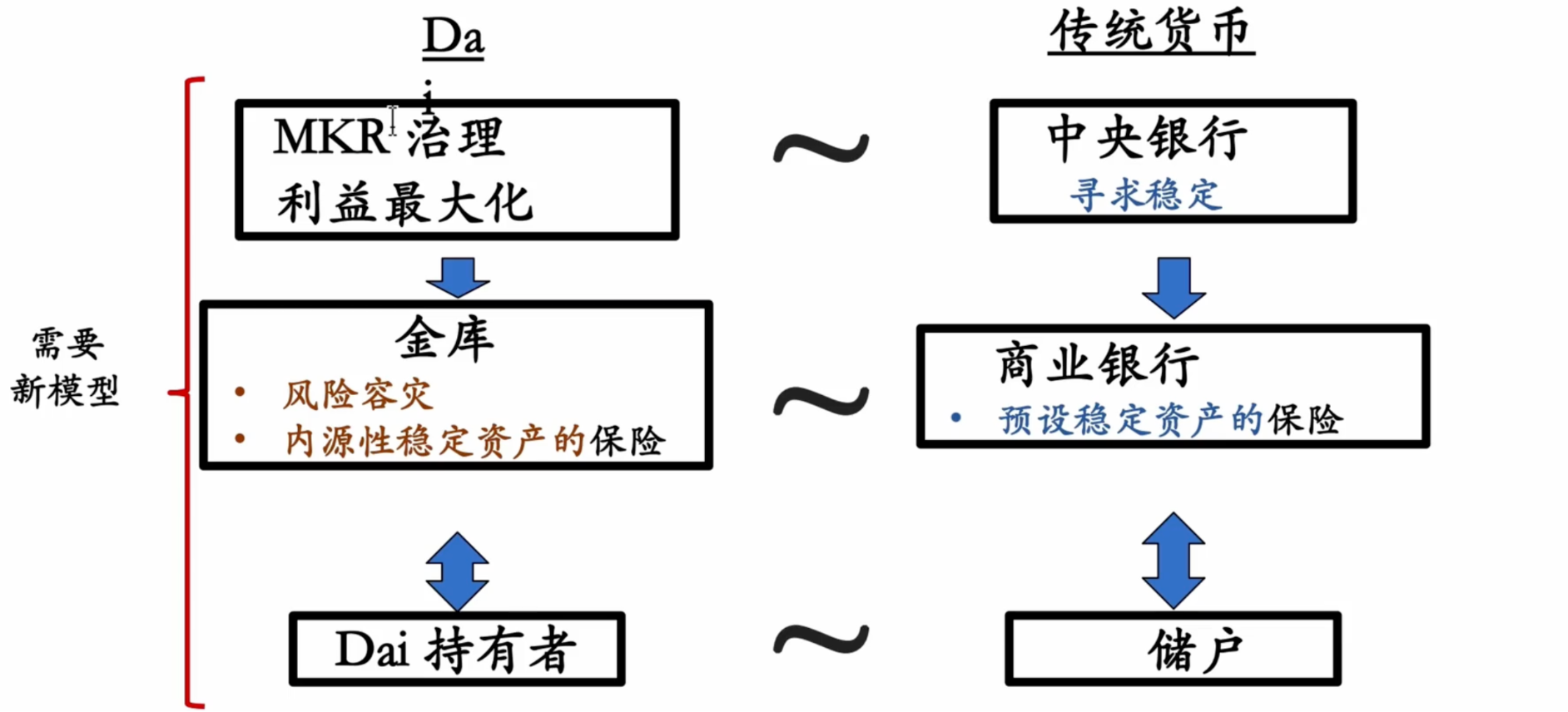

稳定分为托管稳定币(USET,USEC),非托管稳定币(DAI)

解析非稳定币

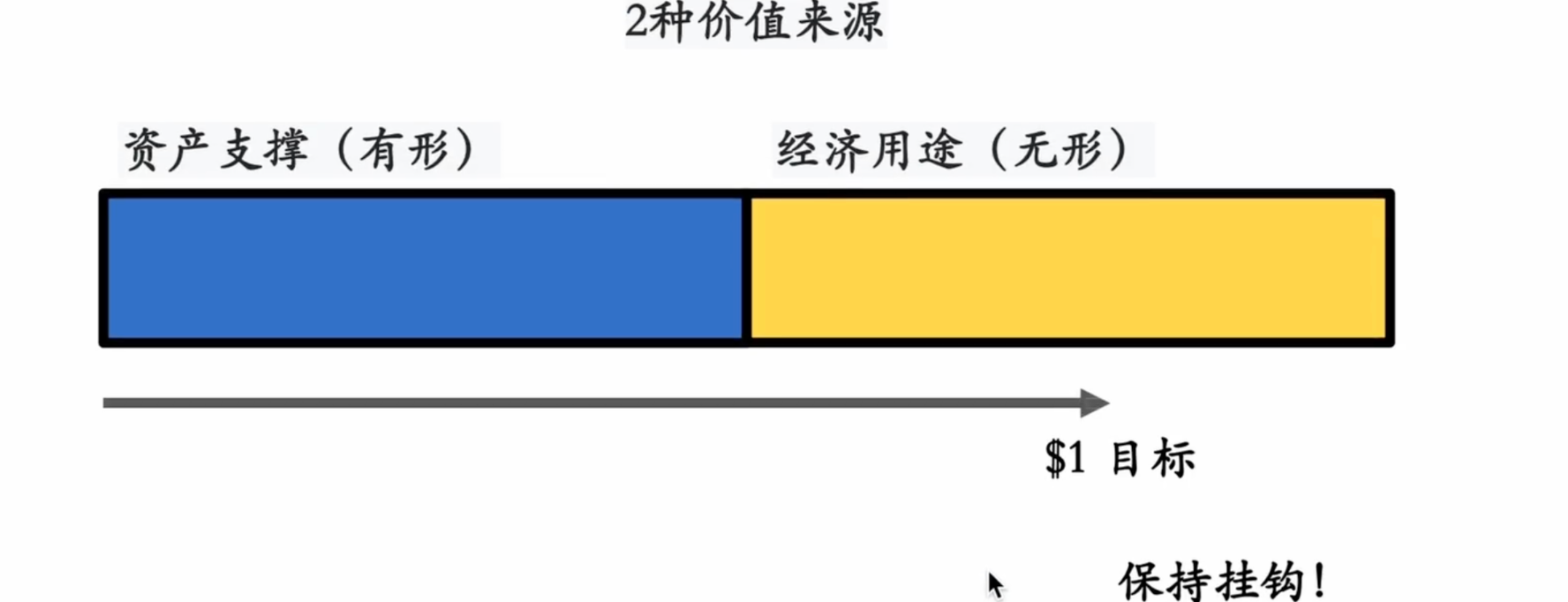

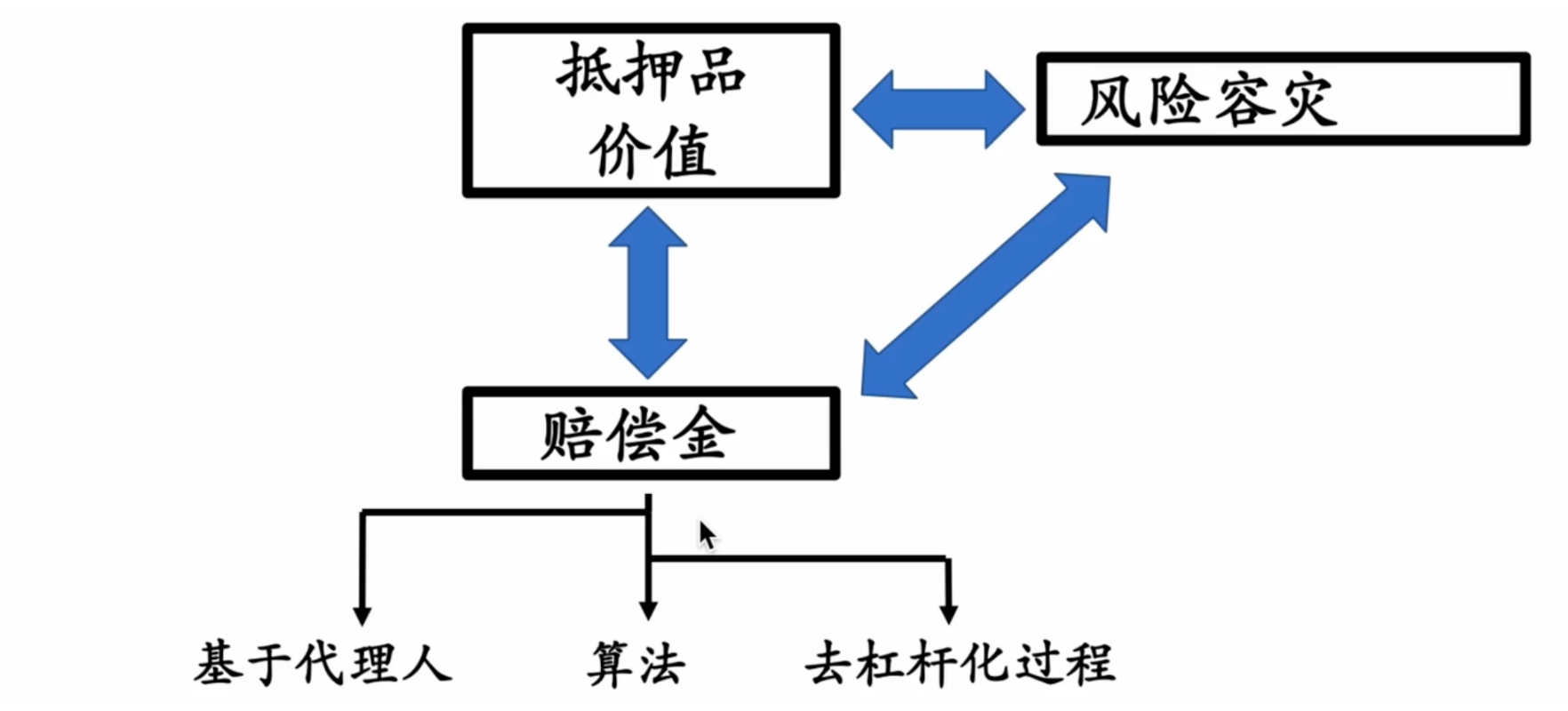

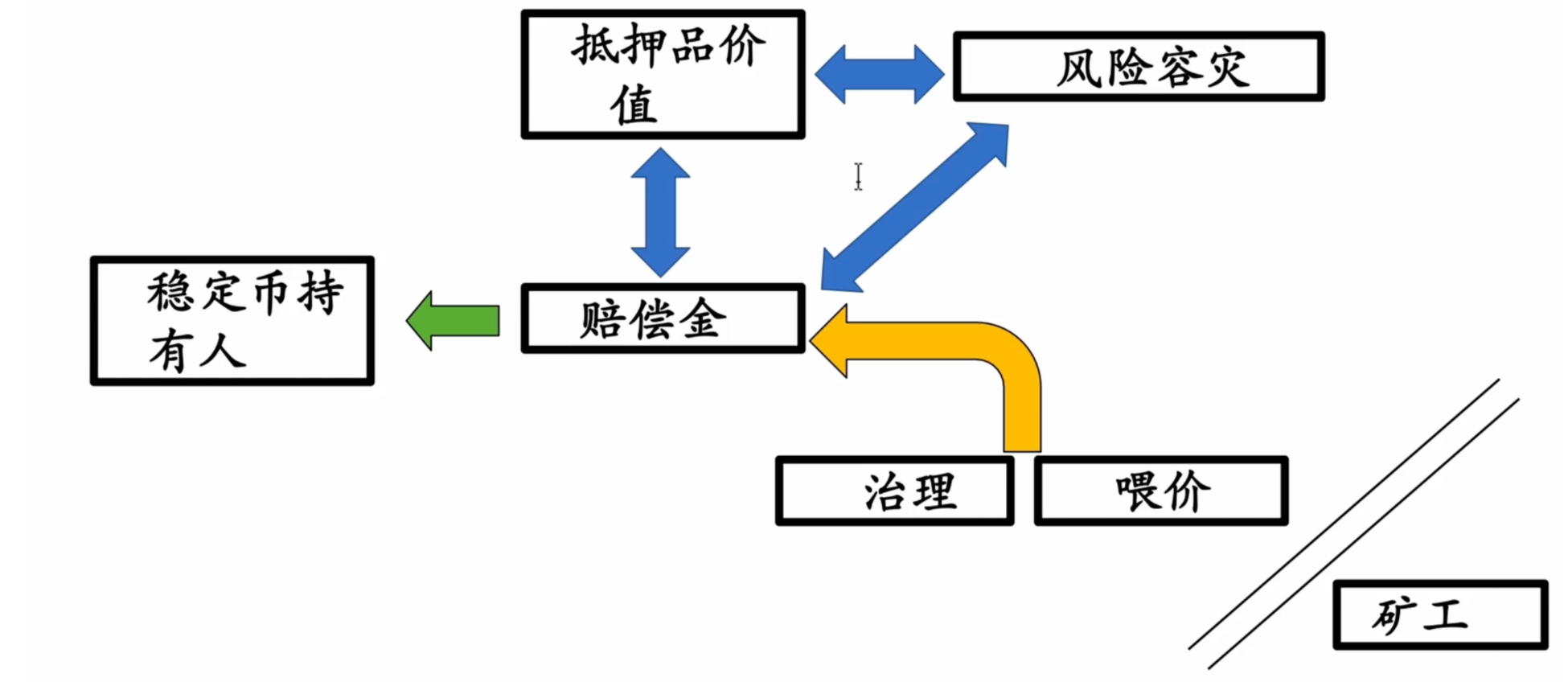

抵押价值:外生,内源,隐性

抵押价值<==>风险容灾

如何风险容灾

- 基于杠杆:类似担保债务凭证(CDO)

- 外源性或内源性抵押品

- 铸币税份额:旨在吸收波动的“内源份额”的市值

- 基础设计:投机者打算在危机期间通过押注未来的供应扩张(利用“隐性抵押品”)来维持peg

- 没有预先承诺的抵押

- 投机者必须押注供应将超过危机前的水平

- 储备支持:市场使用内部储备围绕peg做的协议

二、去杠杆螺旋(经济稳定)

担保债务凭证的结构

分成2个部分 一个部分是初级部分(风险更大) 一个部分是高级部分(风险较小);一旦发生损失那么这个损失首先是由初级部分来承担;高级部分收到保护

动态的建模价格

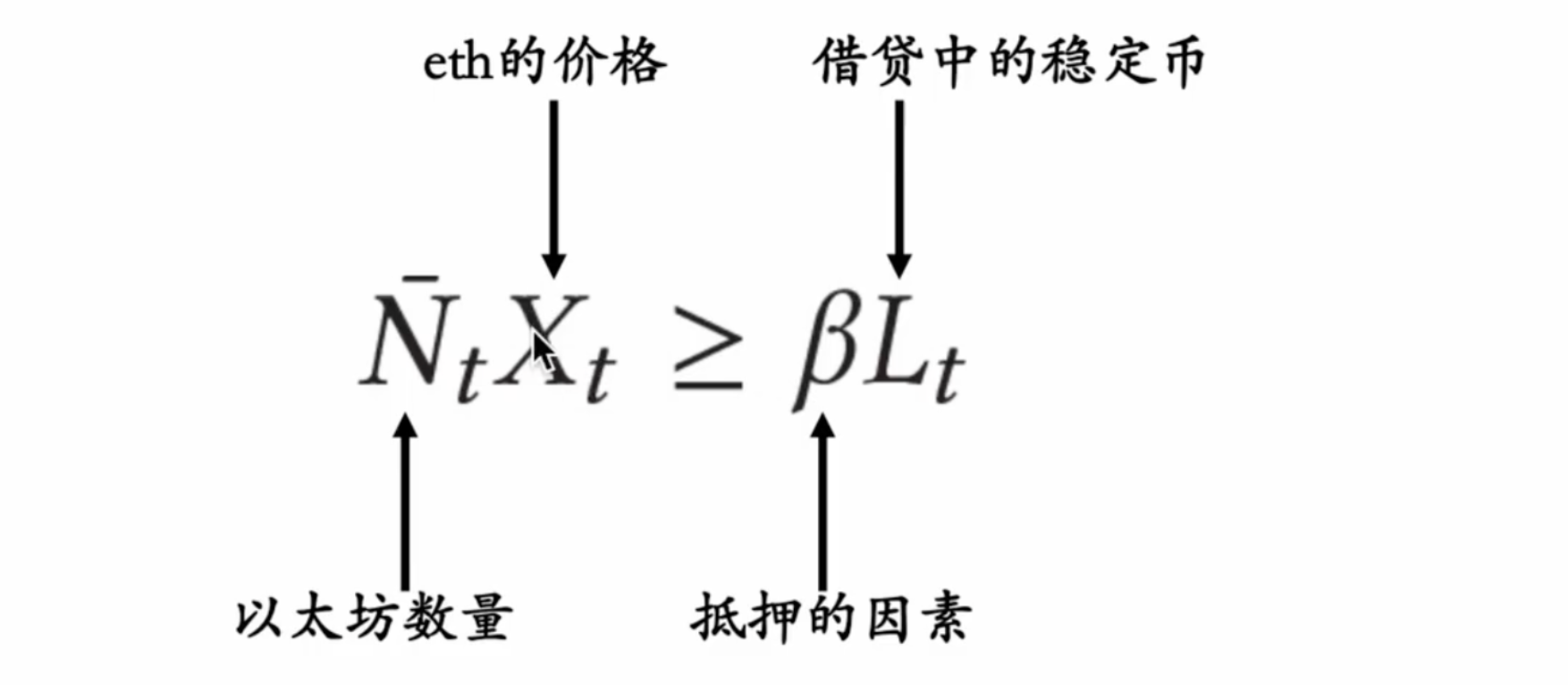

- (原创)杠杆市场确定的Dai供应量

- 由投机者选择借用ETH创建(有风险)

- 内生价格:供给不需要 = 1美元的需求

- 传统财务杠杆模型不适用

- 内生稳定币价格随机模型

- 去杠杆螺旋–>空头挤压效应,放大抵押品回撤

- 稳定币的“稳定”和“不稳定”区域

协议中的超额抵押

三、算法原始市场的设计(经济稳定性)

什么支撑货币挂钩