如何使股指期货套期保值效果更加精准?

传统的套期保值理论认为,期货对现货的套期保值数量得相等,也就是套保比率恒等于 1。就好比你有一件衣服,要找一件完全一样大小的来搭配,简单直接。但实际上,这里面有个最佳套保比率的问题,这个比率往往不是 1。为啥呢?

从组合投资的角度看,期货套期保值的比率是可以选的。最佳套保比率怎么选,得看套期保值的预期目的、现货市场和期货市场价格的相关性,还有套期保值者的风险偏好。大多数情况下,套期保值者既不想单纯地只考虑风险最小化,也不想只追求利益最大化,而是想在风险和收益之间找个最优的平衡。所以,最优的套期保值比率就和套保者的风险偏好以及能获得的价值有关。

另外,传统理论里说的期货与现货“数量相等”,是建立在现货价格和期货价格变动方向与幅度完全一样的假设上的。可现实里,这两者经常不一样。这种“数量相等”的套期保值策略还存在基差风险,就像你以为找了个完美的搭档,结果发现还是有点小瑕疵。

所以,要使股指期货套期保值效果更精准,准确计算套保比率就特别重要了。下面就给大家介绍几种常用的计算方法。

1. 等值套保比率

等值套保就是让期货头寸的价值和股票组合的价值相等,也就是套保比率为1。这种方法的优点是简单,缺点是没法解决股票组合和股指期货波动不同步的问题。

举个例子:

假如股票指数跌了1%,但你的股票组合跌了1.5%。这时候,等值套保只能对冲1%的风险,剩下的0.5%就没办法对冲了。

所以,等值套保适合那些股票组合和股指波动基本同步的情况。

2. β值套保比率

β值(贝塔系数)是一个衡量股票组合相对于市场波动的指标。如果β值是1.5,说明股票组合的波动是市场的1.5倍。用β值作为套保比率,可以更好地对冲股票组合和市场波动的差异。

举个例子:

假如你的股票组合的β值是1.5,那就意味着市场跌1%时,你的股票组合可能跌1.5%。

这时候,你可以在股指期货市场上卖出1.5倍的合约,这样就能更好地对冲风险。

3. 基于风险最小化的套保比率

这种方法的目标是让风险最小化。具体来说,就是通过数学公式来计算最佳的套保比率。公式有点复杂,但原理很简单:找到一个比率,让期货和现货的价格波动对冲得最彻底。

举个例子:

假如你持有股票多头,同时做空期货。通过计算,你可以找到一个最佳的套保比率,让股票价格波动和期货价格波动对冲得最彻底,从而最小化风险。

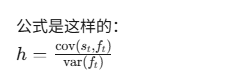

4. 最优套期保值比率——GARCH保值比率

GARCH模型是一种更高级的方法,它考虑了价格波动的时变性。简单来说,就是价格波动不是一成不变的,而是会随着时间变化。GARCH模型可以更好地捕捉这种变化,从而计算出更精准的套保比率。

h 是套保比率。

这种方法的优点是更灵活,能适应价格波动的变化。缺点是计算比较复杂,需要专业的统计软件和数据。

选择哪种方法,取决于你的投资目标、风险偏好和操作能力。总之,找到最适合你的方法,才能让套期保值效果更精准。

来源:衍生股指君