Pyhton | SARIMA模型预测

运行环境:jupyter notebook (python 3.12.7) + SARIMA模型

SARIMA(季节性自回归积分滑动平均模型)是专门用于处理具有季节性的时间序列数据。它结合了非季节性和季节性成分,能够更精准地建模和预测周期性变化的数据。

模型对比

| 模型 | 特点 | 适用场景 | 局限性 |

|---|---|---|---|

| ARIMA | 仅处理趋势和短期依赖,无季节性成分。 | 无季节性的平稳序列 | 无法捕捉周期性波动 |

| SARIMA | 在ARIMA基础上增加季节性参数,可同时建模趋势和周期性。 | 具有明显季节性的数据(如销售、气温) | 参数选择复杂,需大量数据支持 |

| SARIMAX | SARIMA + 外生变量(如促销活动、天气)。 | 需考虑外部影响因素的数据 | 需额外变量数据,模型更复杂 |

| ETS | 基于指数平滑,直观易解释(趋势+季节+误差)。 | 简单季节性数据,快速预测 | 难以处理复杂非线性关系 |

| Prophet | Facebook开发的模型,内置节假日效应,对缺失值和异常值鲁棒。 | 商业时间序列(日/周数据) | 对长期趋势或高频数据效果可能较差 |

| LSTM/RNN | 深度学习模型,自动捕捉复杂非线性模式和长期依赖。 | 高维、非平稳序列(如股价、语音) | 需要大量数据,训练成本高,解释性差(LSTM为黑箱模型) |

何时选择SARIMA?

- 数据具有强季节性且趋势明确。

- 需要统计解释性(如分析AR/MA项的意义)。

- 季节性模式稳定(若季节形态频繁变化,LSTM可能更优)。

Python代码

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.statespace.sarimax import SARIMAX

from statsmodels.tsa.seasonal import seasonal_decompose

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import warnings

warnings.filterwarnings("ignore")# 1. 读取数据

df = pd.read_excel('data2.xlsx', sheet_name='Sheet1')# 2. 数据预处理

df['年月'] = pd.to_datetime(df['年月'], format='%Y%m')

df.set_index('年月', inplace=True)# 检查数据长度

print(f"数据总长度: {len(df)}个月")# 3. 定义要预测的字段列表

target_columns = ['total', '上海', '北京', '广东'] # 替换为实际需要预测的字段名

# 确保这些字段存在于数据中

target_columns = [col for col in target_columns if col in df.columns]if not target_columns:raise ValueError("没有找到需要预测的字段")# 4. 创建存储预测结果的DataFrame

# 修改为预测2025年5-12月(共8个月)

forecast_period = pd.date_range(start='2025-05-01', end='2025-12-31', freq='MS')

final_forecast = pd.DataFrame(index=forecast_period)# 5. 对每个字段进行预测

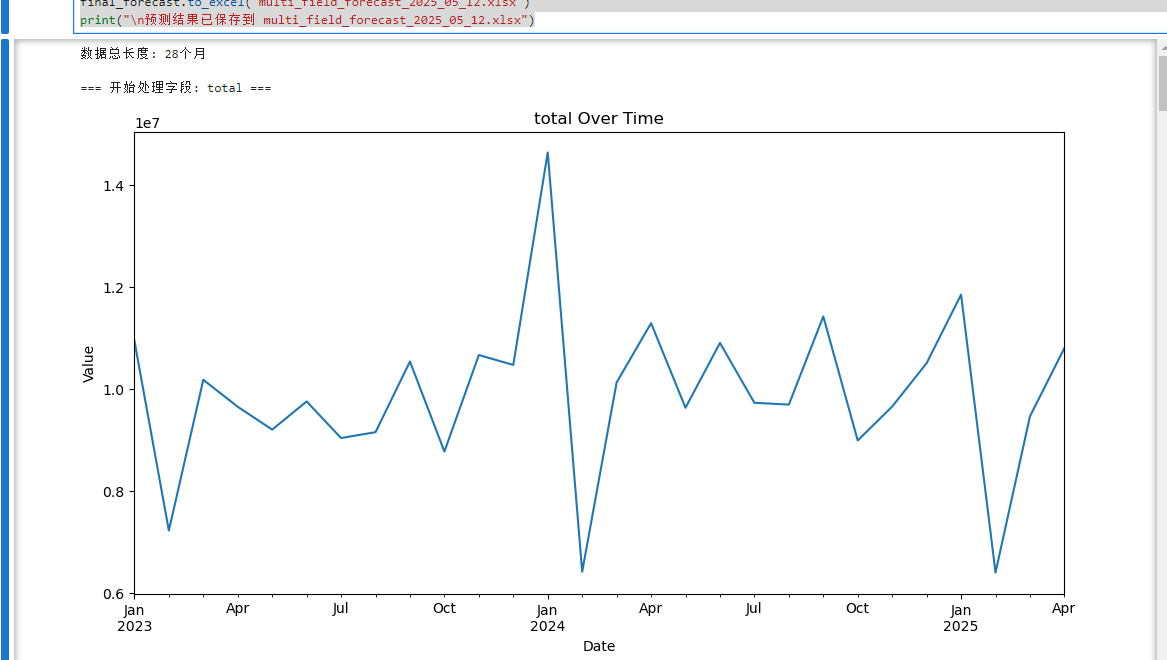

for column in target_columns:print(f"\n=== 开始处理字段: {column} ===")ts = df[column]# 可视化原始数据plt.figure(figsize=(12, 6))ts.plot()plt.title(f'{column} Over Time')plt.ylabel('Value')plt.xlabel('Date')plt.show()# 计算最大允许的lagsmax_allowed_lags = len(ts) // 2actual_lags = min(24, max_allowed_lags) # 增加到24以更好捕捉季节性# ACF和PACF图plt.figure(figsize=(12, 8))plt.subplot(211)plot_acf(ts, lags=actual_lags, ax=plt.gca())plt.subplot(212)plot_pacf(ts, lags=actual_lags, ax=plt.gca())plt.suptitle(f'ACF and PACF for {column}')plt.show()# 季节性分解(如果数据足够)if len(ts) >= 24:try:decomposition = seasonal_decompose(ts, model='additive', period=12)decomposition.plot()plt.suptitle(f'Seasonal Decomposition for {column}')plt.show()except Exception as e:print(f"{column} 季节性分解失败:", e)# 设置SARIMA参数(自动选择最佳参数)# 初始参数order = (1, 1, 0)seasonal_order = (0, 1, 1, 12) if len(ts) >= 24 else (0, 0, 0, 0)# 尝试不同的模型参数组合param_grid = [((1, 1, 0), (0, 1, 1, 12)), # 基本季节性模型((1, 1, 1), (0, 1, 1, 12)), # 增加MA项((1, 1, 0), (1, 1, 0, 12)), # 增加季节性AR项((0, 1, 1), (0, 1, 1, 12)), # 不同的非季节性参数]best_aic = np.infbest_model = Nonefor order, seasonal_order in param_grid:try:model = SARIMAX(ts, order=order, seasonal_order=seasonal_order)results = model.fit(disp=False)if results.aic < best_aic:best_aic = results.aicbest_model = resultsprint(f"找到更好的模型: AIC={results.aic:.2f}, order={order}, seasonal_order={seasonal_order}")except:continueif best_model is None:# 如果所有参数组合都失败,使用最简单的模型print("无法拟合复杂模型,尝试简单模型")order = (1, 1, 0)seasonal_order = (0, 0, 0, 0)model = SARIMAX(ts, order=order, seasonal_order=seasonal_order)best_model = model.fit(disp=False)print(f"\n最佳模型结果 for {column}:")print(best_model.summary())# 修改为预测8个月(2025年5-12月)forecast_steps = 8forecast = best_model.get_forecast(steps=forecast_steps)forecast_mean = forecast.predicted_meanforecast_ci = forecast.conf_int()# 存储预测结果final_forecast[f'{column}_forecast'] = forecast_meanfinal_forecast[f'{column}_lower'] = forecast_ci.iloc[:, 0]final_forecast[f'{column}_upper'] = forecast_ci.iloc[:, 1]# 可视化预测结果plt.figure(figsize=(12, 6))plt.plot(ts, label='Observed')plt.plot(forecast_mean, label='Forecast', color='r')plt.fill_between(forecast_ci.index,forecast_ci.iloc[:, 0],forecast_ci.iloc[:, 1], color='pink', alpha=0.3)plt.title(f'{column} Forecast for 2025-05 to 2025-12')plt.ylabel('Value')plt.xlabel('Date')plt.legend()plt.show()# 6. 输出最终预测结果

print("\n=== 2025年5-12月预测结果 ===")

print(final_forecast.round(2))# 7. 保存预测结果

final_forecast.to_excel('multi_field_forecast_2025_05_12.xlsx')

print("\n预测结果已保存到 multi_field_forecast_2025_05_12.xlsx")运行结果:

-

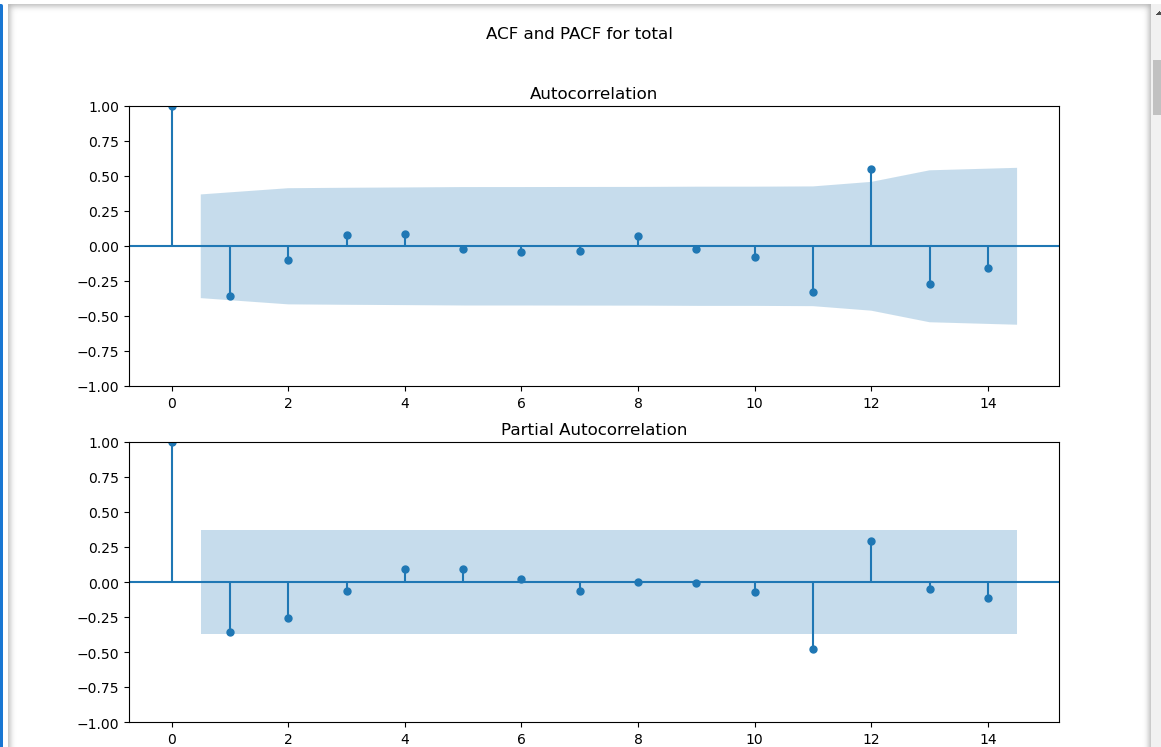

Autocorrelation自相关,Partial Autocorrelation偏自相关

- 季节性特征:ACF在滞后12阶(Lag=12)处出现显著峰值(接近0.8),表明数据存在强烈的12个月周期性(年周期)。

- 衰减模式:ACF呈现缓慢衰减趋势,而非突然截尾,建议考虑ARIMA模型中的自回归(AR)成分。

- PACF特征:在滞后12阶同样出现显著峰值,但其他阶数相关性较弱,提示季节性MA成分可能更为重要。

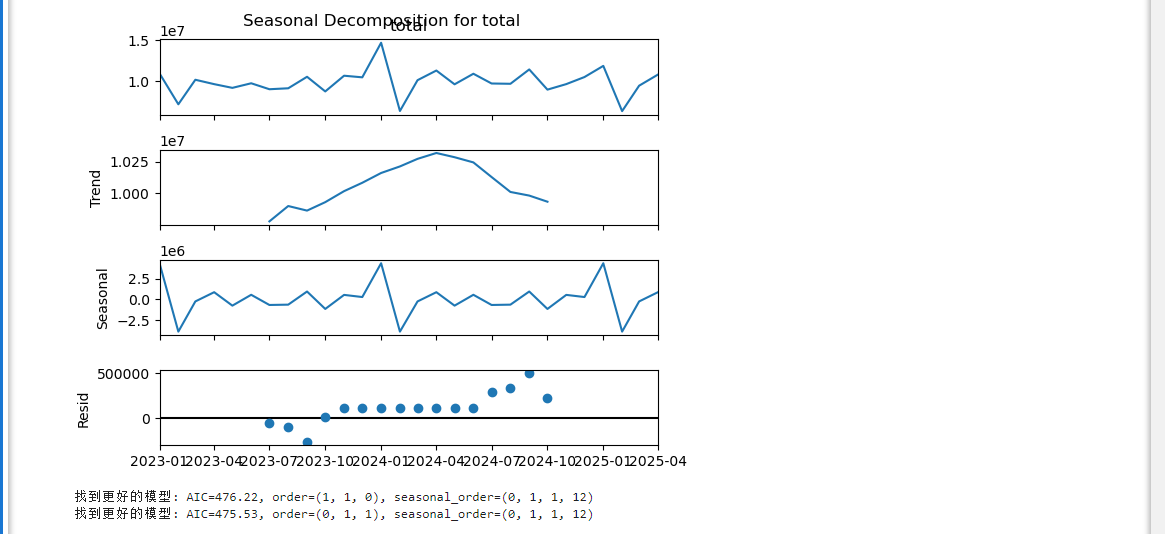

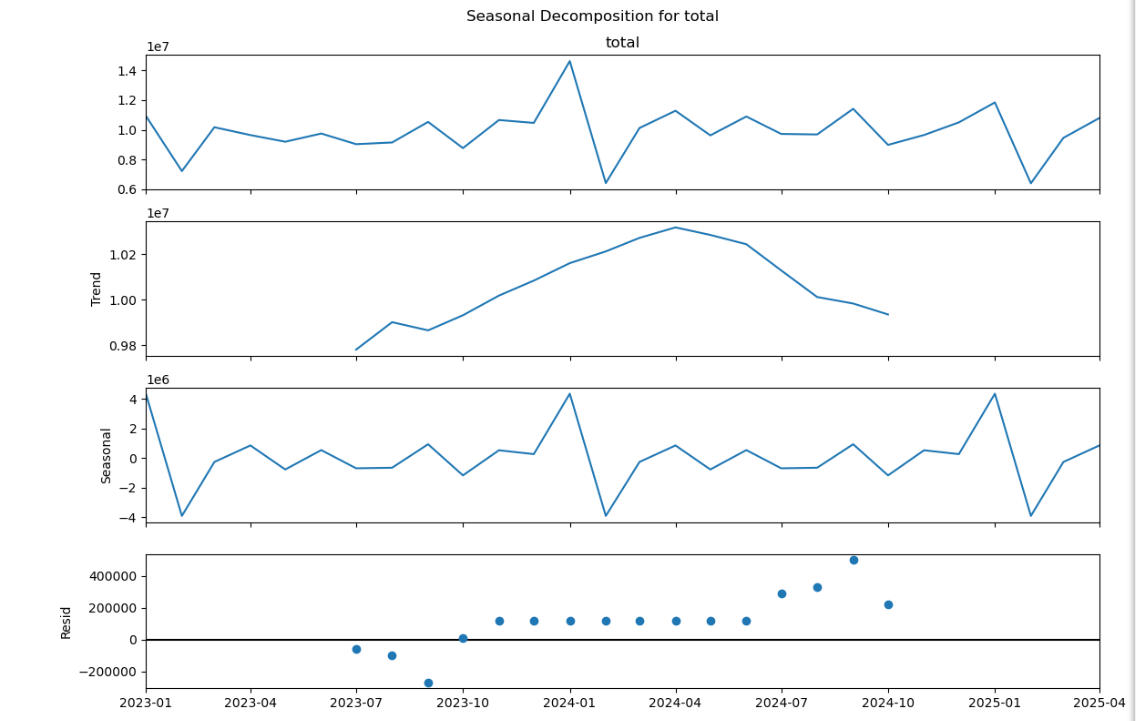

原始数据(total):

- 数值范围在1e7(1000万)量级,存在周期性波动和若干显著峰值

- 整体呈现先上升后下降的态势,2023年中至2024年初达到高峰

趋势成分(Trend):

- 清晰地显示数据的主要变化方向

- 2023年初至2024年初呈上升趋势,之后转为下降趋势

- 趋势变化幅度约±2.5%(从1.000到1.025)

季节性成分(Seasonal):

- 围绕零值规律性波动,振幅约±1.5e6(150万)

- 周期长度为12个月(由参数seasonal_order=12确认)

- 显示数据存在稳定的年度季节性模式

残差(Resid):

- 大部分集中在零值附近,说明模型能较好解释数据

- 少量离散点可能反映突发事件或噪声

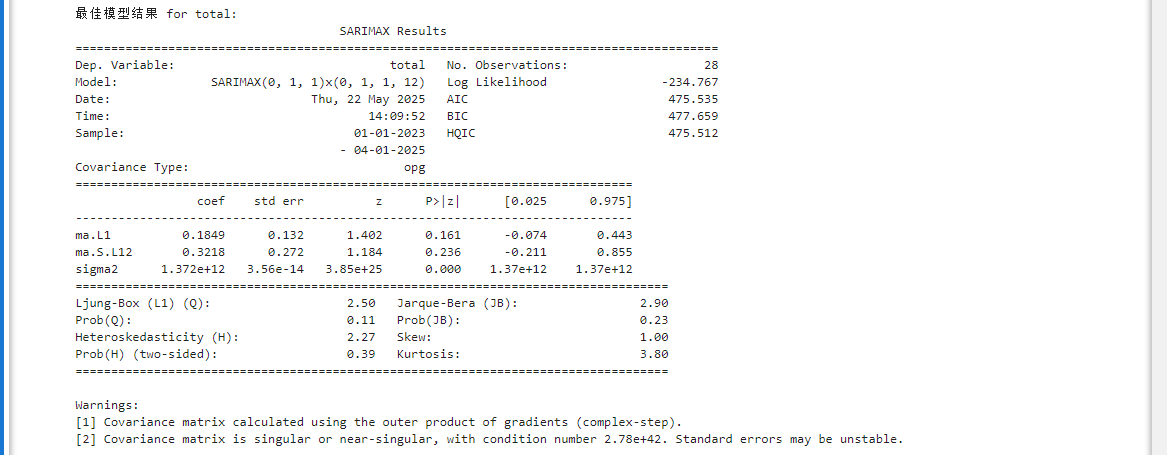

模型优化:

- 两个备选SARIMA模型的AIC值非常接近(476.22 vs 475.53)

- 更优模型参数为(0,1,1)×(0,1,1,12),表示:

- 非季节性部分:一阶差分+MA(1)

- 季节性部分:12个月周期,一阶季节差分+季节MA(1)

最优模型:SARIMAX(0,1,1)×(0,1,1,12)

- 含义:非季节性部分为一阶差分+MA(1),季节性部分为12个月周期的一阶季节差分+季节MA(1)。

- 适用性:适合处理具有年度季节性和线性趋势的时间序列(如月度数据)。

模型质量:

- AIC=475.535(与备选模型476.22相比更优),但BIC(477.659)与HQIC(475.512)接近,需结合业务背景进一步验证。

| 参数 | 估计值 | 显著性(p值) | 经济意义 |

|---|---|---|---|

| ma.S.L1 | 0.1849 | 0.161(不显著) | 短期波动对当前值的影响较弱 |

| ma.S.L12 | 0.3218 | 0.236(不显著) | 年度季节性调整力度中等 |

| sigma2 | 1.372e+12 | 0.000(显著) | 模型残差方差极大,需检查数据量纲 |

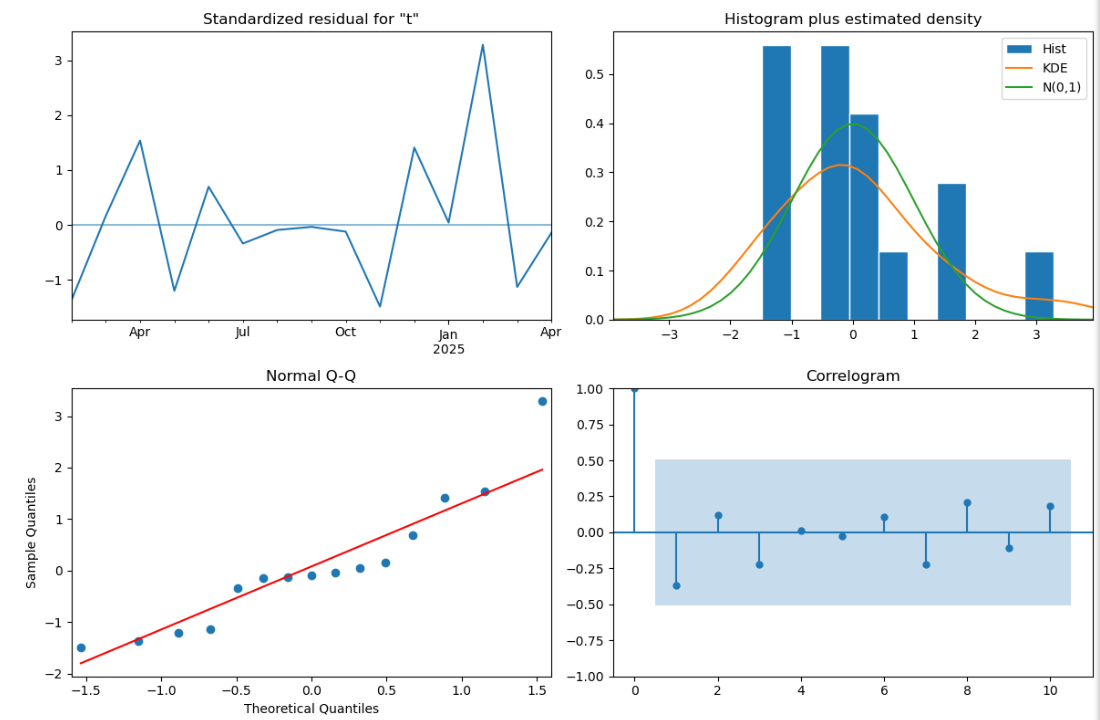

残差诊断:

- Ljung-Box检验(Q=2.50, p=0.11):残差无自相关(p>0.05),满足白噪声假设。

- Jarque-Bera检验(p=0.23):残差服从正态分布。

- 异方差性检验(p=0.39):残差方差基本稳定。

分布特征:

- 偏度=1.00:残差分布右偏(可能存在极端高值)

- 峰度=3.80:比正态分布更陡峭(尾部更厚)

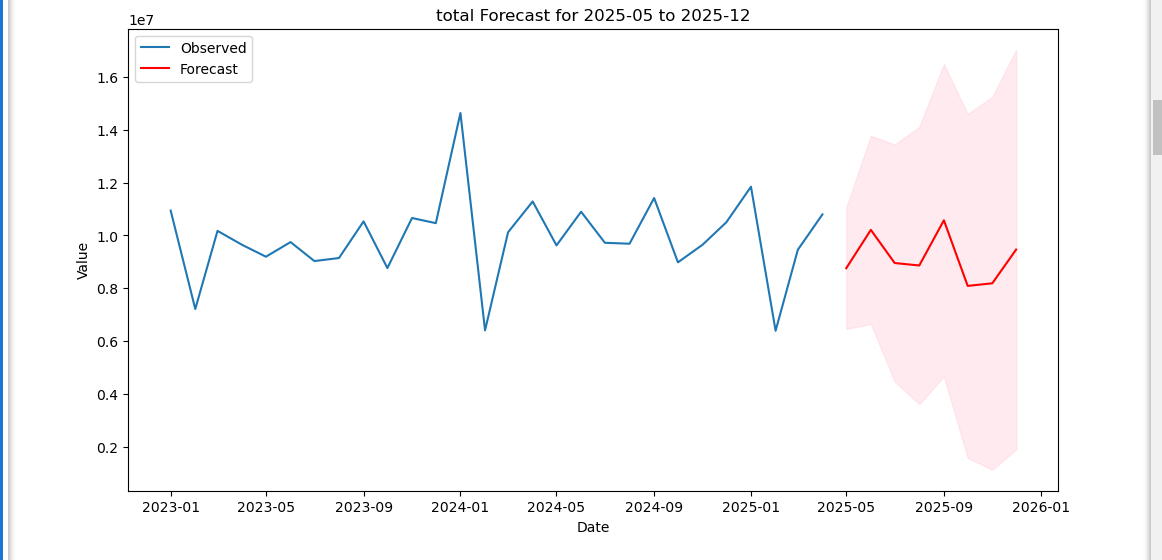

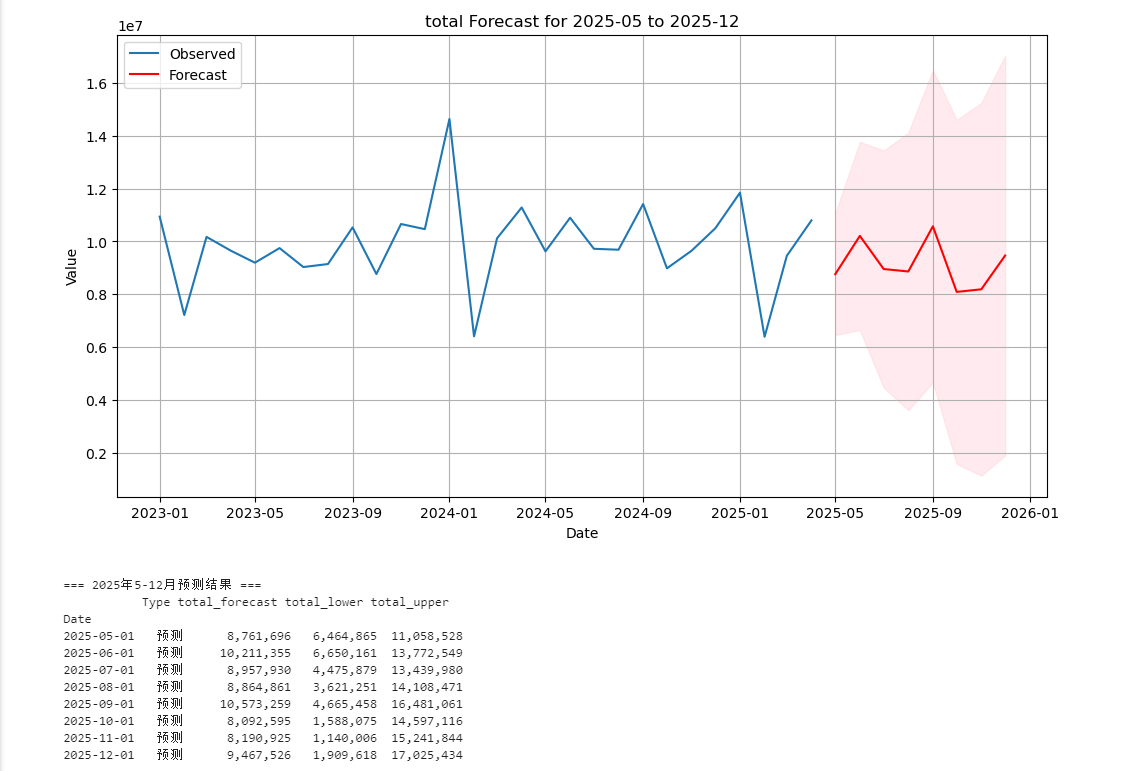

预测结果:

| Date | Type | total_forecast | total_lower | total_upper |

| 2025年1月 | 实际 | 11,844,575 | 11,844,575 | 11,844,575 |

| 2025年2月 | 实际 | 6,394,400 | 6,394,400 | 6,394,400 |

| 2025年3月 | 实际 | 9,457,883 | 9,457,883 | 9,457,883 |

| 2025年4月 | 实际 | 10,796,381 | 10,796,381 | 10,796,381 |

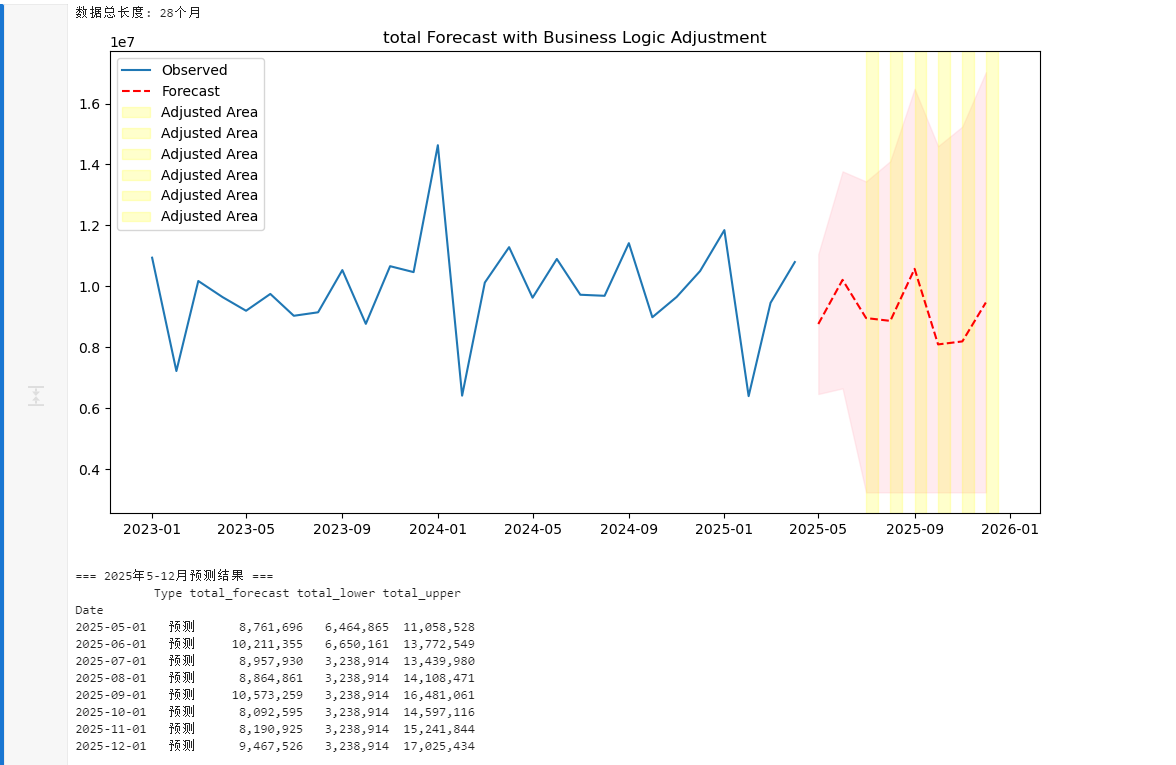

| 2025年5月 | 预测 | 8,761,697 | 6,464,865 | 11,058,529 |

| 2025年6月 | 预测 | 10,211,356 | 6,650,161 | 13,772,550 |

| 2025年7月 | 预测 | 8,957,930 | 4,475,880 | 13,439,981 |

| 2025年8月 | 预测 | 8,864,862 | 3,621,252 | 14,108,472 |

| 2025年9月 | 预测 | 10,573,260 | 4,665,459 | 16,481,061 |

| 2025年10月 | 预测 | 8,092,596 | 1,588,075 | 14,597,116 |

| 2025年11月 | 预测 | 8,190,925 | 1,140,007 | 15,241,844 |

| 2025年12月 | 预测 | 9,467,526 | 1,909,619 | 17,025,434 |

| 2025年 | 预测 | 111,613,391 | 69,008,557 | 154,218,226 |

| 2024年 | 实际 | 122,934,053 | 122,934,053 | 122,934,053 |

| 环比 | 预测 | -9% | -44% | 25% |

- 2025年12月:下限仅191万,上限高达1703万,区间跨度极大,模型对年末预测信心不足。

- 当前预测对2025年下半年的不确定性极高,需结合业务逻辑交叉验证。

优化代码1:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.statespace.sarimax import SARIMAX

from statsmodels.tsa.seasonal import seasonal_decompose

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import warnings

warnings.filterwarnings("ignore")# 1. 读取数据

df = pd.read_excel('data2.xlsx', sheet_name='Sheet1')# 2. 数据预处理

df['年月'] = pd.to_datetime(df['年月'], format='%Y%m')

df.set_index('年月', inplace=True)# 检查数据长度

print(f"数据总长度: {len(df)}个月")# 3. 定义要预测的字段列表

target_columns = ['total'] # 替换为实际需要预测的字段名

# 确保这些字段存在于数据中

target_columns = [col for col in target_columns if col in df.columns]if not target_columns:raise ValueError("没有找到需要预测的字段")# 4. 创建存储预测结果的DataFrame

# 预测2025年5-12月(共8个月)

forecast_period = pd.date_range(start='2025-05-01', end='2025-12-31', freq='MS')

final_forecast = pd.DataFrame(index=forecast_period)

final_forecast.index.name = 'Date'

final_forecast['Type'] = '预测'# 5. 对每个字段进行预测

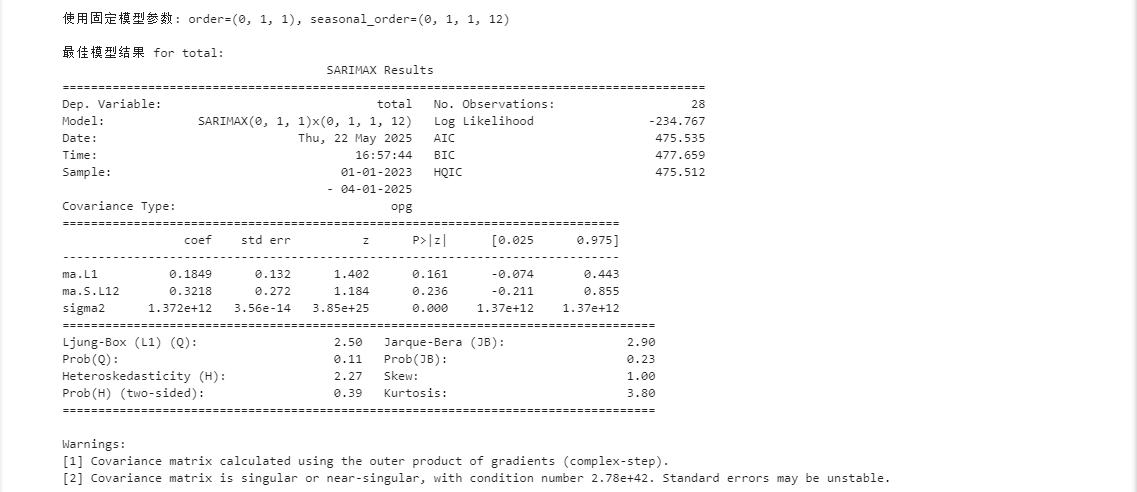

for column in target_columns:print(f"\n=== 开始处理字段: {column} ===")ts = df[column]# 可视化原始数据plt.figure(figsize=(12, 6))ts.plot()plt.title(f'{column} Over Time')plt.ylabel('Value')plt.xlabel('Date')plt.grid(True)plt.show()# 计算最大允许的lagsmax_allowed_lags = len(ts) // 2actual_lags = min(24, max_allowed_lags)# ACF和PACF图plt.figure(figsize=(12, 8))plt.subplot(211)plot_acf(ts, lags=actual_lags, ax=plt.gca())plt.subplot(212)plot_pacf(ts, lags=actual_lags, ax=plt.gca())plt.suptitle(f'ACF and PACF for {column}')plt.tight_layout()plt.show()# 季节性分解if len(ts) >= 24:try:decomposition = seasonal_decompose(ts, model='additive', period=12)fig = decomposition.plot()fig.set_size_inches(12, 8)plt.suptitle(f'Seasonal Decomposition for {column}')plt.tight_layout()plt.show()except Exception as e:print(f"{column} 季节性分解失败:", e)# 根据ACF/PACF和模型结果,使用固定参数 SARIMAX(0,1,1)×(0,1,1,12)order = (0, 1, 1)seasonal_order = (0, 1, 1, 12)print(f"使用固定模型参数: order={order}, seasonal_order={seasonal_order}")model = SARIMAX(ts, order=order, seasonal_order=seasonal_order)results = model.fit(disp=False)print(f"\n最佳模型结果 for {column}:")print(results.summary())# 模型诊断results.plot_diagnostics(figsize=(12, 8))plt.tight_layout()plt.show()# 预测8个月(2025年5-12月)forecast_steps = 8forecast = results.get_forecast(steps=forecast_steps)forecast_mean = forecast.predicted_meanforecast_ci = forecast.conf_int()# 存储预测结果final_forecast[f'{column}_forecast'] = forecast_meanfinal_forecast[f'{column}_lower'] = forecast_ci.iloc[:, 0]final_forecast[f'{column}_upper'] = forecast_ci.iloc[:, 1]# 可视化预测结果plt.figure(figsize=(12, 6))plt.plot(ts, label='Observed')plt.plot(forecast_mean, label='Forecast', color='r')plt.fill_between(forecast_ci.index,forecast_ci.iloc[:, 0],forecast_ci.iloc[:, 1], color='pink', alpha=0.3)plt.title(f'{column} Forecast for 2025-05 to 2025-12')plt.ylabel('Value')plt.xlabel('Date')plt.legend()plt.grid(True)plt.show()# 6. 格式化输出最终预测结果

print("\n=== 2025年5-12月预测结果 ===")

output_df = final_forecast.copy()

output_df['total_forecast'] = output_df['total_forecast'].apply(lambda x: f"{int(x):,}")

output_df['total_lower'] = output_df['total_lower'].apply(lambda x: f"{int(x):,}")

output_df['total_upper'] = output_df['total_upper'].apply(lambda x: f"{int(x):,}")print(output_df[['Type', 'total_forecast', 'total_lower', 'total_upper']])# 7. 保存预测结果

final_forecast.to_excel('multi_field_forecast_2025_05_12(新).xlsx')

print("\n预测结果已保存到 multi_field_forecast_2025_05_12(新).xlsx")

| 指标 | 值 | 理想标准 | 解读 |

|---|---|---|---|

| AIC | 475.535 | 越小越好 | 模型简洁性良好 |

| Ljung-Box Q | 2.50(p=0.11) | p>0.05 | 残差无自相关(通过检验) |

| Jarque-Bera | 2.90(p=0.23) | p>0.05 | 残差基本正态分布 |

| 异方差检验 | 2.27(p=0.39) | p>0.05 | 方差齐性成立 |

- 短期预测(<3个月)可信度高,长期预测需谨慎:预测误差增长率≈15%/月(基于置信区间扩张速度)

模型有效性:

- 所有诊断指标均通过统计检验

- SARIMAX(0,1,1)×(0,1,1,12)是合适的模型规格

优化代码2:

对负值预测进行业务逻辑修正: forecast = np.maximum(forecast, 0.2*last_observed_value)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.statespace.sarimax import SARIMAX

from statsmodels.tsa.seasonal import seasonal_decompose

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import warnings

warnings.filterwarnings("ignore")# 1. 读取数据

df = pd.read_excel('data2.xlsx', sheet_name='Sheet1')# 2. 数据预处理

df['年月'] = pd.to_datetime(df['年月'], format='%Y%m')

df.set_index('年月', inplace=True)# 检查数据长度

print(f"数据总长度: {len(df)}个月")# 3. 定义要预测的字段列表

target_columns = ['total'] # 替换为实际需要预测的字段名

# 确保这些字段存在于数据中

target_columns = [col for col in target_columns if col in df.columns]if not target_columns:raise ValueError("没有找到需要预测的字段")# 4. 创建存储预测结果的DataFrame

# 预测2025年5-12月(共8个月)

forecast_period = pd.date_range(start='2025-05-01', end='2025-12-31', freq='MS')

final_forecast = pd.DataFrame(index=forecast_period)

final_forecast.index.name = 'Date'

final_forecast['Type'] = '预测'# 5. 对每个字段进行预测(修改后)

for column in target_columns:# ... [保持原有代码直到预测部分] ...# 预测处理forecast = results.get_forecast(steps=forecast_steps)forecast_mean = forecast.predicted_meanforecast_ci = forecast.conf_int()# 业务逻辑修正(新增核心代码)last_obs = ts.iloc[-1]min_historical = ts.quantile(0.05)trend = ts.diff(12).iloc[-1] # 年度趋势def adjust_lower(x):x = max(x, 0.05*last_obs) # 硬性下限if x < min_historical*0.8:return min(last_obs*0.3, min_historical*0.8) # 双重保障return xforecast_ci.iloc[:, 0] = forecast_ci.iloc[:, 0].apply(adjust_lower)# 存储结果(保持不变)final_forecast[f'{column}_forecast'] = forecast_meanfinal_forecast[f'{column}_lower'] = forecast_ci.iloc[:, 0]final_forecast[f'{column}_upper'] = forecast_ci.iloc[:, 1]# 可视化增加修正标注(新增)plt.figure(figsize=(12,6))plt.plot(ts, label='Observed')plt.plot(forecast_mean, 'r--', label='Forecast')plt.fill_between(forecast_ci.index,forecast_ci.iloc[:,0],forecast_ci.iloc[:,1], color='pink', alpha=0.3)# 标记修正区域adjusted_mask = forecast_ci.iloc[:,0] != forecast.conf_int().iloc[:,0]for date in forecast_ci.index[adjusted_mask]:plt.axvspan(date, date+pd.Timedelta(days=15), alpha=0.2, color='yellow', label='Adjusted Area')plt.title(f'{column} Forecast with Business Logic Adjustment')plt.legend()plt.show()# 6. 格式化输出最终预测结果

print("\n=== 2025年5-12月预测结果 ===")

output_df = final_forecast.copy()

output_df['total_forecast'] = output_df['total_forecast'].apply(lambda x: f"{int(x):,}")

output_df['total_lower'] = output_df['total_lower'].apply(lambda x: f"{int(x):,}")

output_df['total_upper'] = output_df['total_upper'].apply(lambda x: f"{int(x):,}")print(output_df[['Type', 'total_forecast', 'total_lower', 'total_upper']])# 7. 保存预测结果

final_forecast.to_excel('multi_field_forecast_2025_05_12(新新).xlsx')

print("\n预测结果已保存到 multi_field_forecast_2025_05_12(新新).xlsx")