业财融合怎么做?如何把握业务与财务的边界?

目录

一、边界为什么越来越模糊?

二、业财融合的底线

1.业务进行价值创造

2.财务进行价值管理

3.业务和财务如何协作

三、避免边界越位的三大风险

1.业务把问题推给财务

2.财务的短期视野局限

3.业务拒绝财务参与

四、做好业财融合的实用方法

1.目标对齐,共担指标

2.把财务嵌入业务流程

3.建立统一的数据标准

4.培养跨界人才

5.业财双向赋能

五、总结

“业财融合”这几年在财务圈火得不行,绝对是C位热词!但热度之下,我身边不少财务小伙伴跟我倒苦水:

“说是要融合,可活儿干着干着就迷糊了——这事到底算我的还是业务部门的?边界怎么越来越模糊了?”

老实说,这吐槽特别真实!界限不清,互相推责或者越界指挥的事儿,真的不少见。当业务把没成形的方案甩过来让你“算算行不行”,或者你用利润指标卡住他们的新想法被吐槽“不懂市场”时,老问题就冒出来了。

所以今天咱不绕弯子,就直面这个难题:在业财融合的大趋势下,业务和财务的分工边界,到底在哪划?哪些活儿归业务做?哪些职责该财务牢牢守住?又有哪些是得业务财务一起干的?

一、边界为什么越来越模糊?

在传统企业架构中,业务与财务分工很明确:

1.财务职能:集中于账务处理、报表编制、合规管控等后端环节,以标准化流程为核心;

2.业务职能:聚焦市场拓展、客户运营、产品创新等前端活动,以敏捷响应市场为导向。

这种分工模式在稳定商业环境中具备效率优势,但在VUCA(易变、不确定、复杂、模糊)时代,局限性逐渐出现:

1.决策需求:企业需要实时数据进行决策,传统财务的滞后性难以满足业务敏捷性需求;

2.资源优化配置:要求业务逻辑与财务逻辑深度耦合,单一职能视角易导致战略失衡;

3.风险防控:需要从业务源头介入,后端财务难以有效识别前端潜在风险。

业财融合,说白了就是财务要向前端延伸,理解业务场景以提供精准数据支持;业务需强化财务思维,在市场开拓中关注投入产出比。这种边界模糊化并非职责的无序交叉,而是基于企业整体价值提升的职能协同进化。

二、业财融合的底线

有人以为业财融合就是业务和财务工作混在一起,这其实是误解,它们的核心职能还是有明显区别的。业财融合的前提是明确业务和财务的核心职能差异,这是避免协作混乱的关键:

1.业务进行价值创造

(1)核心目标:通过市场拓展、产品创新、客户服务实现收入增长,解决"如何扩大蛋糕"的问题;

(2)思维模式:以客户为中心的外部视角,关注市场趋势、竞争格局、用户需求;

(3)关键能力:商业洞察力、资源整合能力、快速响应能力。

2.财务进行价值管理

(1)核心目标:通过成本控制、资金管理、风险防控实现价值守护,解决"如何优化蛋糕分配"的问题;

(2)思维模式:以数据为基础的内部视角,关注盈利能力、资产效率、财务安全;

(3)关键能力:数据分析能力、合规把控能力、战略支撑能力。

3.业务和财务如何协作

业务的市场敏感性需要财务的数据理性支撑,财务的风险管控需要业务的场景认知配合。两者的协同不是职能替代,而是通过"外部洞察+内部管控"的组合,实现企业价值的最大化。但在实操过程中,业务部门不一定非要手动一点一点地分析,我们是可以主动寻求工具和仪表板来帮助分析业财融合情况的。

比如我自用的财务分析工具FineBI,它可以帮助我们更直观地查看数据和分析结果,通过简单的拖拉拽操作就能生成美观的仪表板,帮助我们一目了然地获取各项业务的最新进展和不同维度的数据,在提效方面非常给力。FineBI的使用我就放在下面了,有需要的可以自行下载使用:立即体验FineBI

三、避免边界越位的三大风险

在实际工作中,很多业财矛盾都是因为边界没把握好,常见的有这三种情况:

1.业务把问题推给财务

(1)现象:业务人员将未经验证的构想或模糊的需求直接抛给财务,要求财务进行可行性评估。

(2)风险:财务人员由于缺乏完整的业务背景,可能导致分析结果偏离实际需求;同时,业务人员也会丧失对方案的主导思考能力,导致方案缺乏深度和可行性。

(3)边界原则:业务是方案的“第一责任人”,需要清晰定义目标、逻辑、关键假设以及潜在风险。财务的角色是进行数据验证、模型构建、风险量化以及多方案效益对比,为业务决策提供依据,而不是替代业务做出决策。

2.财务的短期视野局限

(1)现象:财务仅基于短期静态财务指标,如项目毛利率,就否定业务的战略布局。

(2)风险:这种做法可能会扼杀具有战略意义的投入,如市场培育、技术卡位、客户锁定等,从而损害企业的长期竞争力。

(3)边界原则:财务有责任揭示和量化风险,但决策需要纳入战略维度。财务应与业务共同评估战略性投入的必要性、是否有更优路径、财务的容忍度以及退出机制等,协同寻求平衡点。

3.业务拒绝财务参与

(1)现象:业务人员排斥财务参与重大决策讨论,将财务建议视为“干扰”。

(2)风险:这种做法会导致决策基于感性或片面信息,缺乏财务可行性和风险兜底能力评估,从而增加决策风险。

(3)边界原则:重大业务决策天然包含财务维度。业务应主动邀请财务参与前期研讨,财务则需要用业务语言进行沟通,聚焦于“投入多少资源?预期回报如何?风险底线在哪?”等问题,而不是单纯使用财务术语。

四、做好业财融合的实用方法

融合不代表乱套,其实业财融合之后,财务和业务的边界依然清晰,只不过有所升级。真正的业财融合,业务和财务的边界一定是建立在彼此理解、尊重和配合的基础上:

1.目标对齐,共担指标

把整体目标,比如营收增长、投资回报率、现金流稳定这些,拆分成业务和财务都认可的指标。不能业务只追求收入,财务只盯着成本,大家目标一致,才能减少矛盾,更好地合作。

2.把财务嵌入业务流程

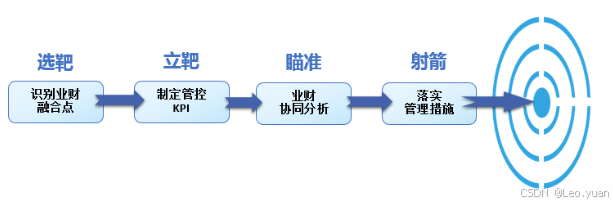

在战略规划、产品上线、谈大客户、供应链管理这些关键业务环节,明确规定财务在哪个节点介入,需要提供什么信息,有哪些决策权限。比如新项目立项,必须有财务出具的可行性分析报告,制定可管控的KPI,并落实相关管理措施。

3.建立统一的数据标准

建立统一的数据管理平台,保证业务和财务用的数据是一样的,指标计算方法也一样。不然双方各说各的数据,根本没法有效沟通。

4.培养跨界人才

(1)财务BP(业务伙伴):作为财务和业务之间的桥梁,要深入业务部门,了解业务需求,把财务语言转化成业务能听懂的话,提供有针对性的分析。

(2)业务负责人:要对自己部门的利润、现金流、资源使用效率负责,像个 “小 CEO” 一样。

5.业财双向赋能

(1)财务:除了专业知识,还要多学习商业知识,提高沟通能力和数据分析能力。

(2)业务:要学习基础财务知识,培养数据思维,学会算投入产出账。

五、总结

业财融合并非模糊职责,而是在动态平衡中实现价值共生。其关键在于将传统的职能壁垒,转化为以价值创造和价值守护为核心、基于统一数据语言的协同纽带。财务要立足价值管理之本,坚守数据质量底线与专业判断权责;同时拥抱业务场景,以财务逻辑驱动决策优化。 业务则需承担起价值创造的首要责任,并主动融合财务视角评估投入产出。当“价值”成为共通语言,数据成为协作基石,“业财融合”便超越了概念,落地为企业精准决策与高效资源配置的系统。