基于React和TypeScript的金融市场模拟器开发与模式分析

基于React和TypeScript的金融市场模拟器开发与模式分析

项目概述

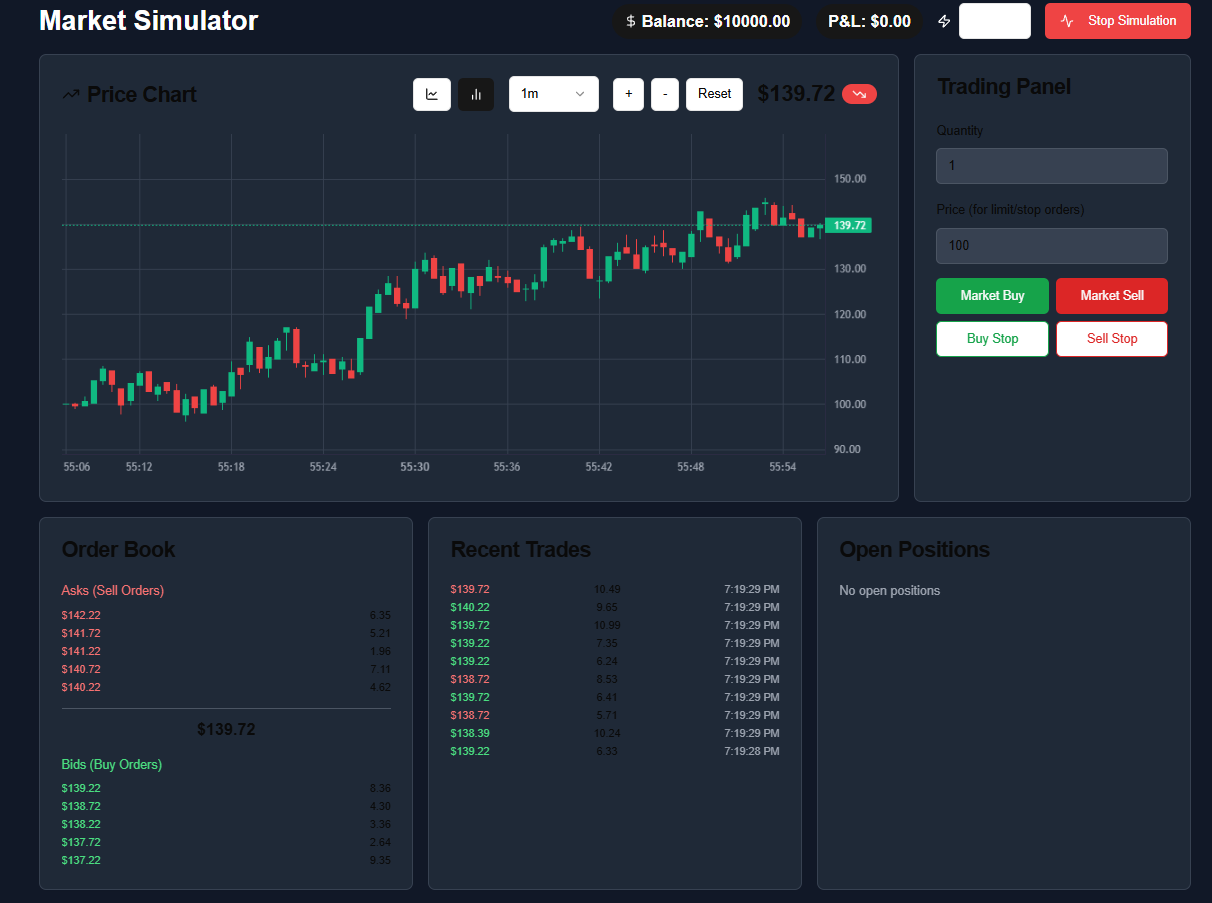

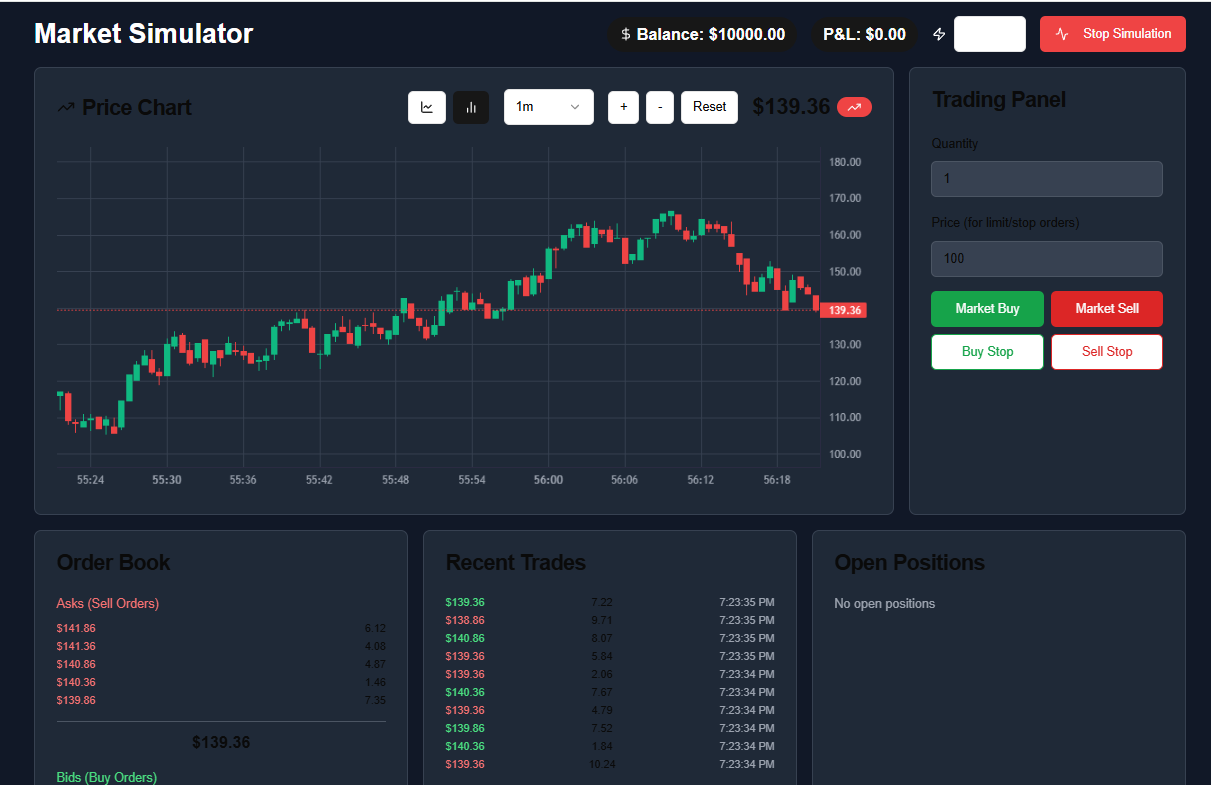

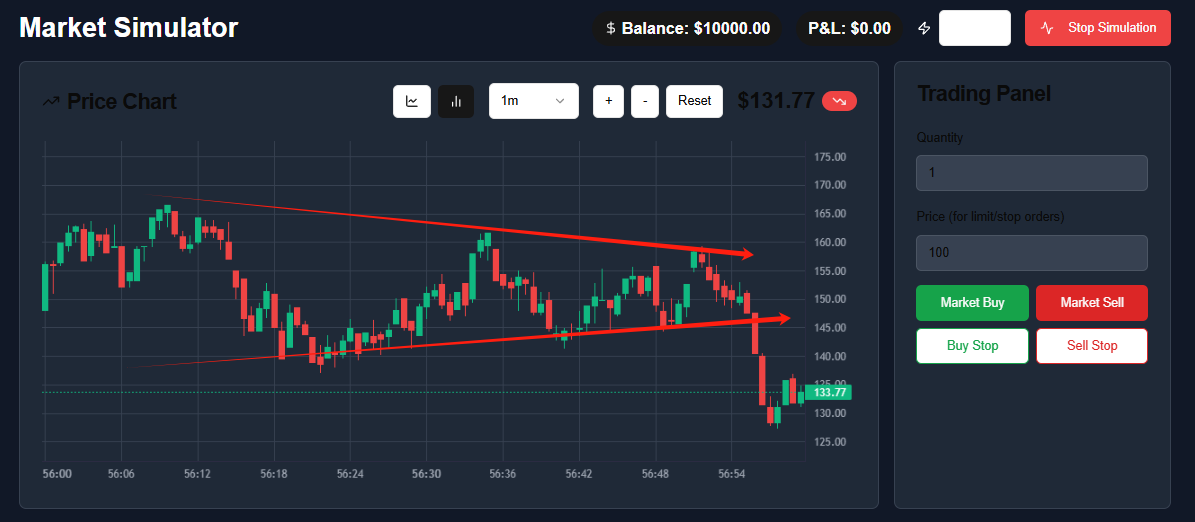

本项目开发了一个基于React和TypeScript的金融市场模拟器,通过模拟订单流和价格发现机制,重现了真实市场的动态特性。该模拟器不仅提供了实时价格图表、订单簿和交易功能,还通过随机交易者行为模拟,展示了市场自发形成的各种技术分析模式。

网站: https://www.market-simulator.xyz/

代码: https://github.com/zhutoutoutousan/market-simulator

系统架构

数据流图

模式形成过程

技术栈

- React + TypeScript

- TradingView Lightweight Charts

- TailwindCSS

- Shadcn UI

核心实现

1. 订单流模拟

const simulateTraderActivity = useCallback(() => {if (!isSimulationRunning) returnconst shouldTrade = Math.random() < 0.5if (!shouldTrade) returnconst isBuy = Math.random() < 0.5const isMarketOrder = Math.random() < 0.8if (isMarketOrder) {// 市价单执行const quantity = Math.random() * 10 + 1if (isBuy && orderBook.asks.length > 0) {const bestAsk = orderBook.asks[0]const executedPrice = bestAsk.price// 更新订单簿和价格setCurrentPrice(executedPrice)// 记录交易const trade: Trade = {id: `trade-${Date.now()}`,price: executedPrice,quantity,timestamp: Date.now(),type: "buy",}setRecentTrades((prev) => [trade, ...prev.slice(0, 49)])}} else {// 限价单添加到订单簿const priceOffset = (Math.random() - 0.5) * 4const price = currentPrice + priceOffsetconst quantity = Math.random() * 5 + 1// 添加新订单const order: Order = {id: `order-${Date.now()}-${Math.random()}`,type: isBuy ? "buy" : "sell",price,quantity,timestamp: Date.now(),}}

}, [isSimulationRunning, orderBook, currentPrice])

2. K线数据生成

setCandleData((prev) => {// 按新时间间隔分组现有K线const groupedCandles = new Map<number, CandleData>()// 处理现有K线prev.forEach(candle => {const candleInterval = Math.floor(candle.timestamp / adjustedIntervalMs) * adjustedIntervalMsconst existingCandle = groupedCandles.get(candleInterval)if (existingCandle) {groupedCandles.set(candleInterval, {timestamp: candleInterval,open: existingCandle.open,high: Math.max(existingCandle.high, candle.high),low: Math.min(existingCandle.low, candle.low),close: candle.close,volume: existingCandle.volume + candle.volume,})} else {groupedCandles.set(candleInterval, { ...candle, timestamp: candleInterval })}})// 添加当前价格到对应区间const currentCandleInterval = Math.floor(now / adjustedIntervalMs) * adjustedIntervalMs// ... 更新K线数据

})

文献综述

1. 市场微观结构理论

市场微观结构理论研究表明,即使在没有基本面信息的情况下,仅通过订单流的随机性,市场也能形成有效的价格发现机制。我们的模拟器通过以下机制重现了这一现象:

- 随机市价单和限价单的生成

- 订单簿的动态更新

- 价格发现过程的模拟

2. 技术分析模式的形成

技术分析模式的形成一直是金融研究的热点。我们的模拟器通过以下方式模拟了这些模式:

- 随机交易者行为

- 订单流的不平衡

- 价格反馈机制

实验结果分析

1. 趋势形成

在模拟过程中,我们观察到市场自发形成了以下模式:

-

上升趋势

- 连续的高点和低点

- 成交量配合

- 支撑位和阻力位的形成

-

头肩顶/底形态

- 三个波峰/波谷的形成

- 颈线的突破

- 量价配合

- 三角形整理

- 收敛的价格区间

- 突破方向随机

- 突破后的趋势延续

2. 模式形成机制分析

通过分析模拟数据,我们发现这些模式的形成主要源于:

-

订单流的不平衡

- 买卖订单的随机聚集

- 大单的影响

- 市场深度的变化

-

价格反馈

- 突破后的跟风行为

- 支撑/阻力位的自我实现

- 趋势的自我强化

-

时间尺度的影响

- 不同时间框架下的模式差异

- 模式的可扩展性

- 跨时间框架的关联性

结论

本项目通过模拟订单流和价格发现机制,成功重现了市场自发形成的各种技术分析模式。这些发现支持了以下观点:

- 市场模式的形成可能不完全依赖于基本面信息

- 随机性和反馈机制在模式形成中扮演重要角色

- 技术分析的有效性可能部分源于市场微观结构

未来展望

- 引入更多市场参与者类型

- 添加基本面信息的影响

- 研究不同市场条件下的模式形成

- 开发模式识别和预测功能

参考资料

- O’Hara, M. (1995). Market Microstructure Theory

- Lo, A. W. (2004). The Adaptive Markets Hypothesis

- Cont, R. (2011). Statistical Properties of Financial Time Series

作者信息

- 作者:Owen Shao

- 邮箱:tian.shao@namelos.xyz

- 研究方向:量化交易、市场微观结构