PMP-第七章 项目成本管理(二)

制定预算

- Determine Budget

- 过程定义:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程

- 过程作用:确定成本基准,可据此监督和控制项目绩效

- 项目预算包括经批准用于项目的全部资金

- 成本基准是经过批准且按时间段分配的项目预算, 但不包括管理储备

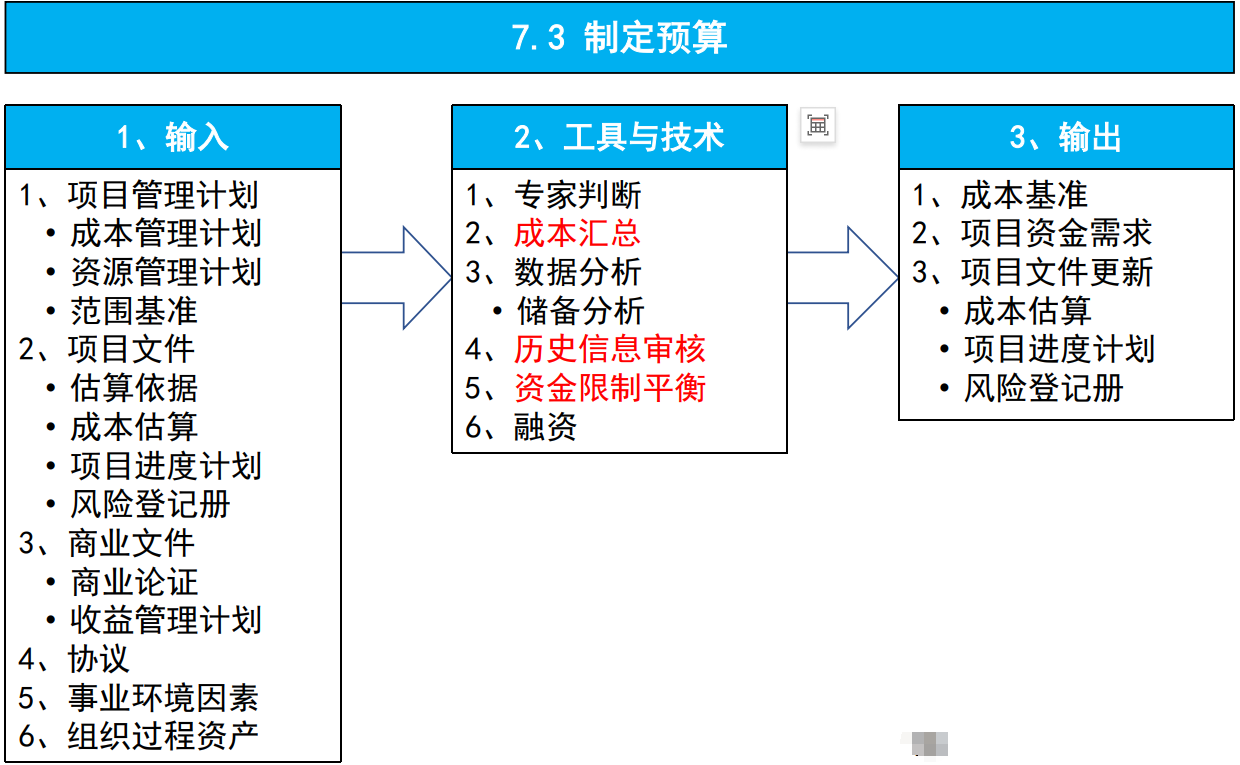

过程:制定预算

制定预算:T&T

成本汇总与储备分析

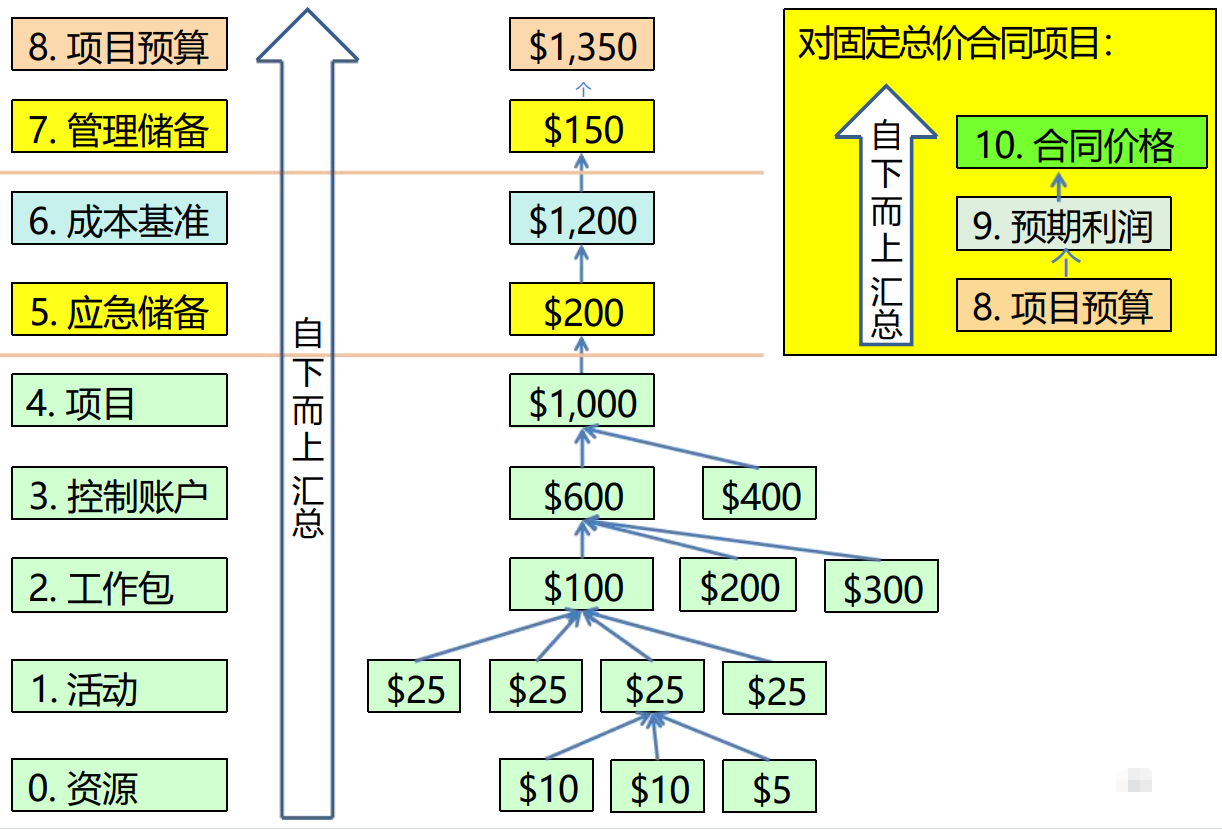

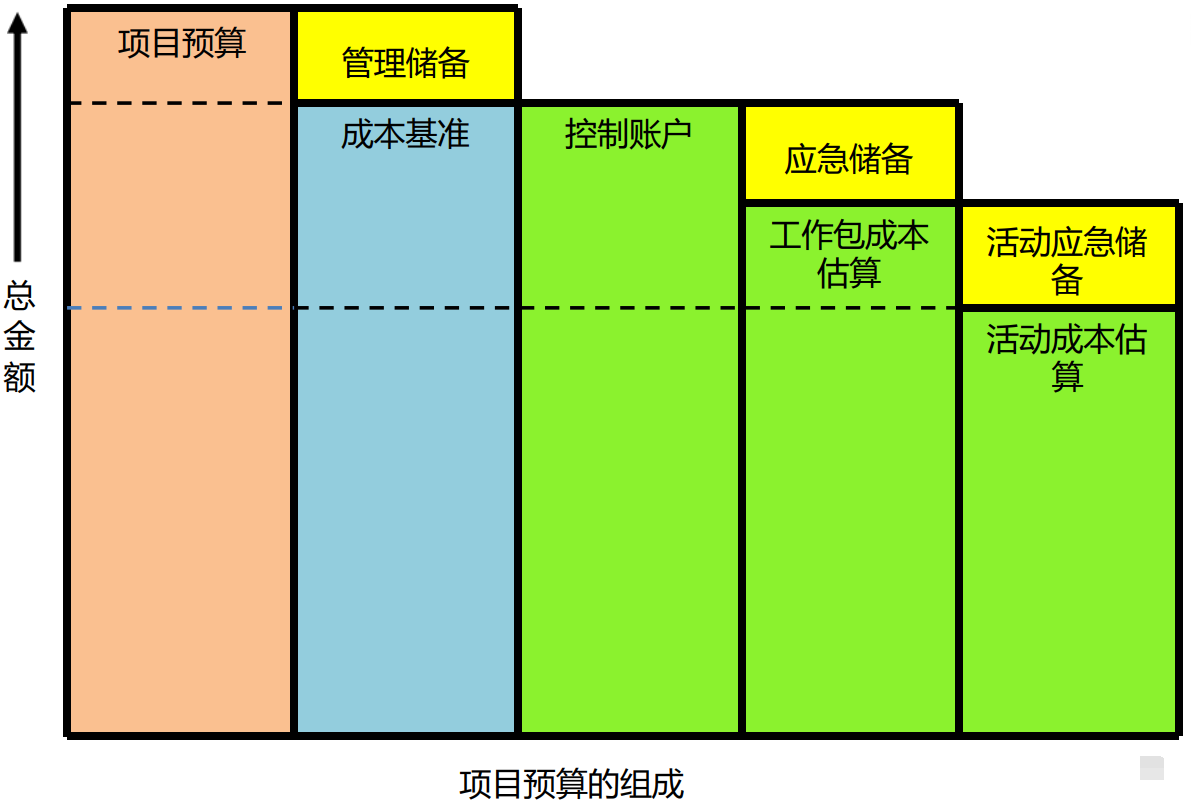

项目预算的组成

项目预算 = 成本基准 + 管理储备

成本基准 = 工作包成本估算(自下而上)汇总 + 应急储备

工作包成本估算 = 活动成本估算 + 活动应急储备

融资

- Financing

- 融资是指为项目获取外部资金

- 长期的基础设施、工业和公共服务项目通常会寻求外部融资

- 如果项目使用外部资金,出资实体可能会提成一些必须满足的条件

- 融资方式多种多样,通常分为债务性融资和权益性融资两大类,比如

- 银行贷款

- 债券融资

- ABS:资产收益证券化融资(Asset-Backed Securitization)

- BOT:建设-经营-移交(Build-Operate-Transfer)

- PPP:公共部门与私人企业合作模式(Public PrivatePartnership )

考点:谁获取外部资金?是项止发起人。

历史信息审核

- Historical Information Review

- 审核历史信息有助于进行参数估算或类比估算的历史关系

- 历史信息可包括各种项目特征(参数),它们用于建立数学模型,预测项目总成本

- 数学模型可以是简单的(比如根据建筑面积估算房屋造 价)

- 数学模型也可以是复杂的(比如根据功能点估算软件成 本)

- 类比模型或参数模型的准确性及所需成本可能变动很大

- 模型准确性的前提:

- 历史信息准确

- 参数易于量化

- 模型可以调整,对于大、小项目及各阶段都适用

资金限制平衡

- Funding Limit Reconciliation

- 根据对项目资金的任何限制,来平衡资金支出

- 如果发现资金限制与计划支出之间的差异, 则可能需要调整工作的进度计划,以平衡资金支出水平

- 可以通过在项目进度计划中添加强制日期来实现

- 资金限制平衡的原因在于组织对于项目预算资金的拨付不是一次性全部到位

制定预算:输出

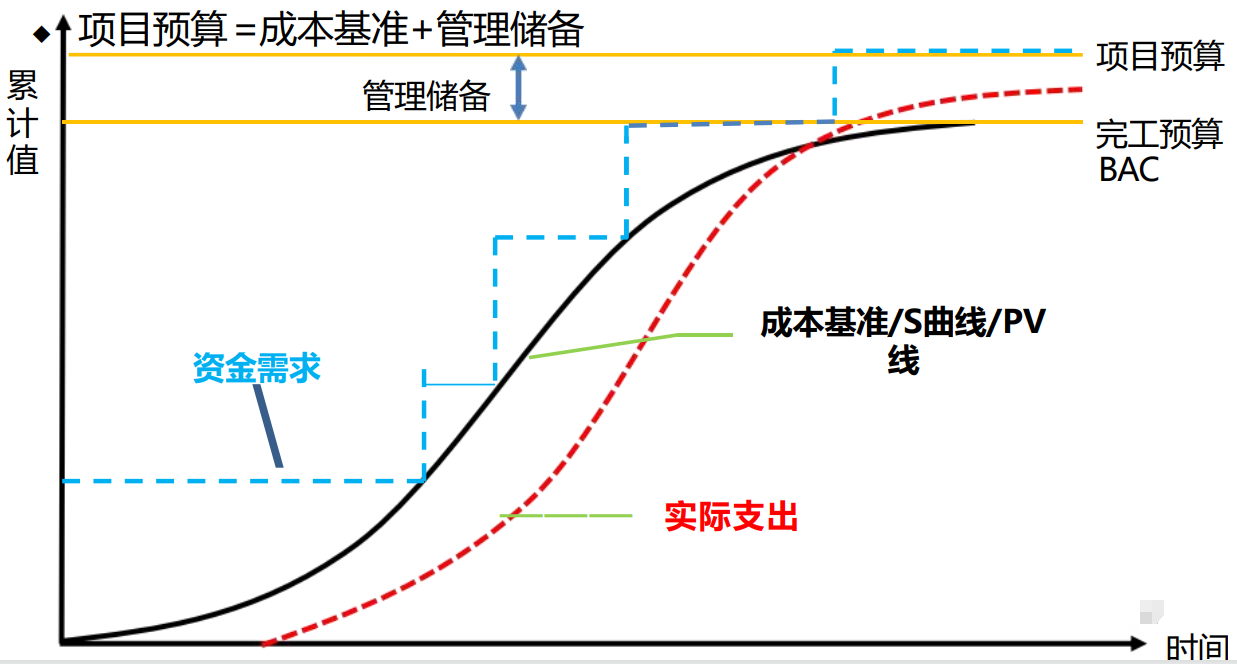

成本基准

- Cost Baseline

- 成本基准是经过批准的、按时间段分配的项目预算

- 成本基准不包括任何管理储备

- 只有通过正式的变更控制程序才能变更

- 用作与实际结果进行比较的依据

- 是不同进度活动经批准的预算的总和

- 根据活动的进度计划,按时间段分配成本基准,就得到一条S曲线

- S曲线在挣值管理中即成本绩效基准,相当于PV线

- 在成本基准之上增加管理储备,得到项目预算的成本基准

项目资金需求

- 据成本基准确定总资金需求和阶段性资金需求

- 项目资金通常以增量而非连续的方式投入,并且可能是非均衡的, 呈现出阶梯状

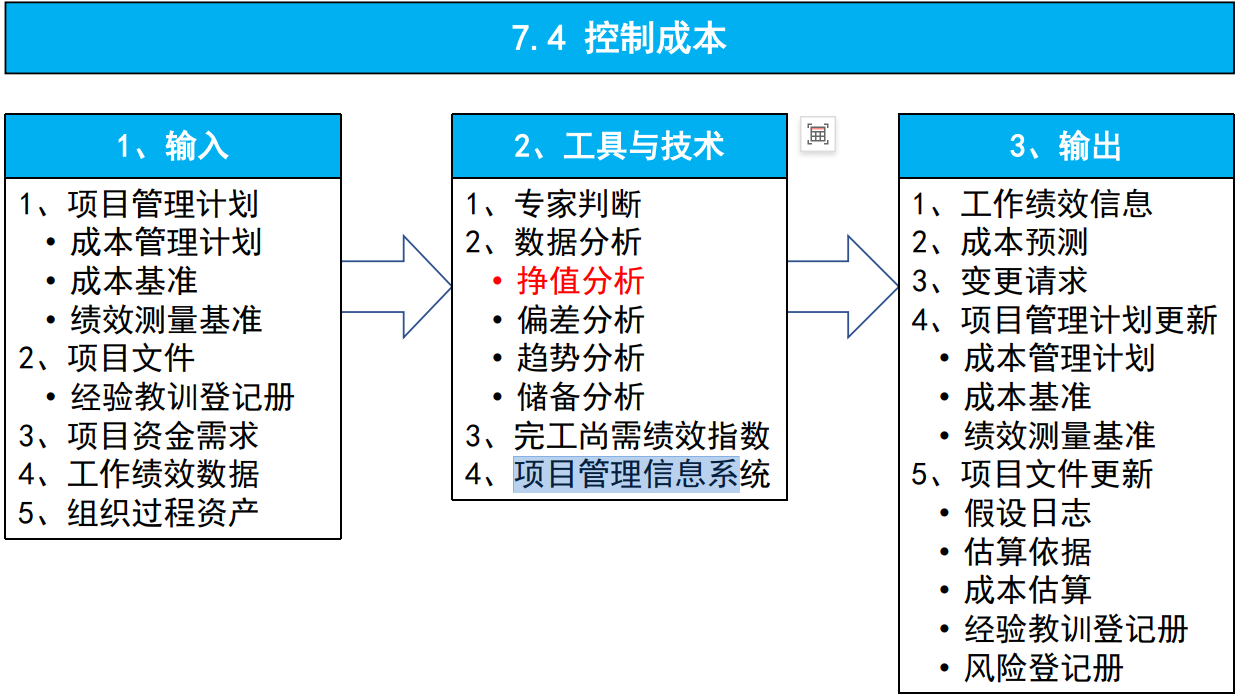

控制成本

- Control Costs

- 过程定义:监督项目状态,以更新项目成本,管理成本基准变更的过程

- 过程作用:在整个项目期间保持对成本基准的维护

- 在成本控制中,应重点分析项目资金支出与相应完成的实际工作之间的关系

- 只监督资金的支出,而不考虑这些支出所完成的工作的价值,对项目没有什么意义

- 有效成本控制的关键在于管理经批准的成本基准。

注意:PV绝对不能与AC比较,实际与预计不做对比较。

过程:控制成本

控制成本:T&T

挣值管理(EVM)

- 源自美国国防部1967年发布的C/SCSC (成本/进度 控制系统准则),并成功应用于“民兵”导弹计划

- 后由PMI等组织对其进行改造,使EVM原理原则上 适用于所有行业的所有项目

- EVM是把范围、进度和资源绩效综合起来考虑,以 评估项目绩效和进展的系统方法

- 它把范围基准、成本基准和进度基准三者整合起来, 形成绩效测量基准,以便项目管理团队评估和测量项目绩效和进展

小结:使用价值来衡量进度。

EVM的分析与预测

- 在某个特定时间点,针对项目的每个工作包和控制账户, 计算并监测以下三个关键指标:

- 计划价值(PV, Planned value)

- 挣值(EV, Earned value)

- 实际成本(AC, Actual cost)

- 同时监测实际绩效与基准之间的偏差

- 进度偏差(SV, Schedule variance)

- 成本偏差(CV, Cost variance)

- 进度绩效指数(SPI, Schedule performance index)

- 成本绩效指数(CPI, Cost performance index)

- 并可预测未来

- EAC=AC+ETC

- ETC可以分典型、非典型以及综合影响三种情况来判断

- 判断未来所需的成本绩效指数(TCPI)

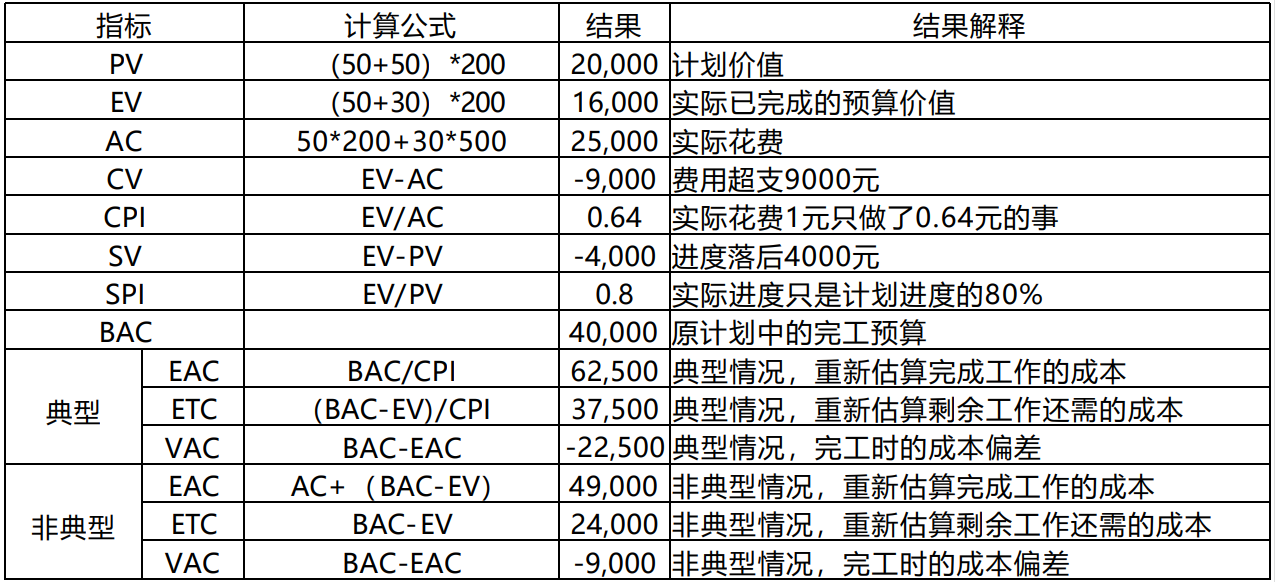

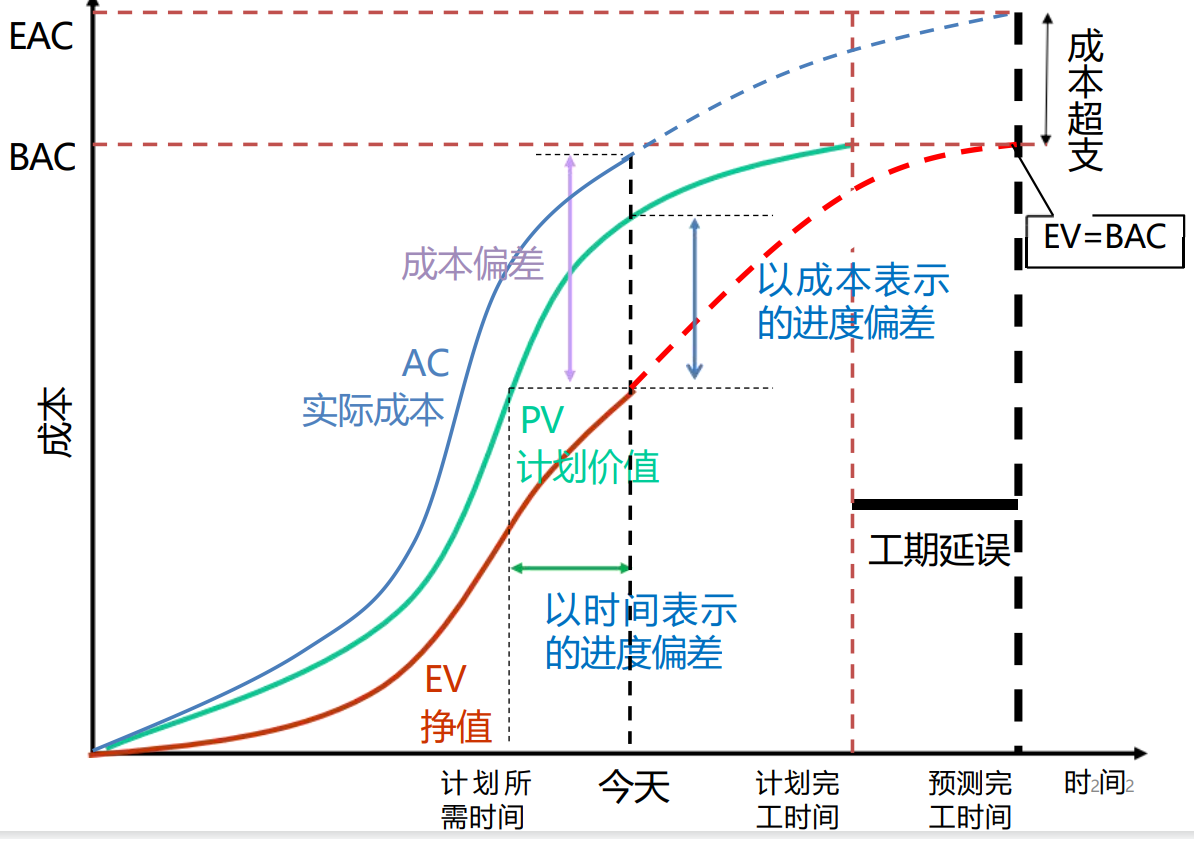

计划价值 PV

- 旧称BCWS(Budget Cost of Work Scheduled)

- 计划价值是为计划工作分配的经批准的预算

- 项目的总计划价值(S曲线顶端) 又称为完工预算BAC(Budget at Completion)

- 公式: PV=计划完成的工作量 x 预算单价

挣值 EV

- 旧称BCWP(Budget Cost of Work Performed)

- 挣值是对已完成工作的测量值,用分配给该工作的预算来表示

- 挣值是已完成工作的经批准的预算

- 当EV=BAC时,意味着项目完工

- 公式: EV=实际已完成的工作量 x 预算单价

实际成本 AC

- 旧称ACWP(Actual Cost of Work Performed)

- 实际成本是在给定时段内,执行某工作而实际发生的成本

- 该成本是为完成与EV相对应的工作而发生的总成本

- AC的计算口径必须和PV、 EV保持一致

- 公式:AC=实际已完成的工作量 x 实际单价

进度偏差 SV

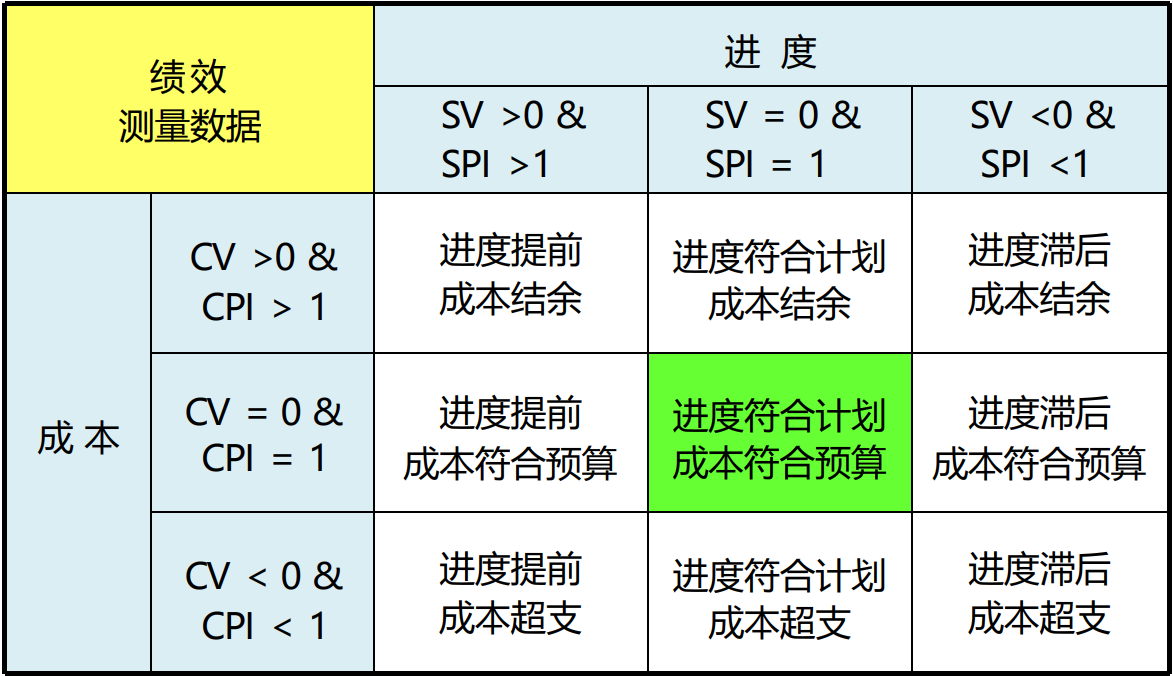

- 进度偏差是测量进度绩效的一种指标,表示为挣值与计划价值之差

- 表明在某个给定的时点,项目提前或落后的进度

- 当项目完工时,全部的计划价值都将实现,所以SV终将为零,即 EV=BAC

- 最好把SV与关键路径法和风险管理一起使用

- 公式: SV=EV – PV

- SV>0,进度提前; SV<0,进度落后。

成本偏差 CV

- 成本偏差是测量项目成本绩效的一种指标,表示为挣值与实际成本之差

- 表明在某个给定时点,项目的预算亏空或盈余量

- 项目结束时的成本偏差,就是完工预算BAC与实际成本之间的差值

- 公式: CV=EV – AC

- CV>0,成本节约; CV< 0 ,成本超支。

进度绩效指数 SPI

- 进度绩效指数是测量进度效率的一种指标, 表示为挣值与计划价值之比

- 反映了项目团队利用时间的效率

- 由于SPI测量的是项目的总工作量,所以还需要对关键路径上的绩效进行单独分析,以确认项目是否将比计划完成日期提前或推迟完工

- 公式: SPI=EV/PV

- SPI>1,进度提前; SPI< 1 ,进度落后。

成本绩效指数 CPI

- 成本绩效指数是测量预算资源的成本效率的一种指标,表示为挣值与实际成本之比

- CPI是最关键的EVA指标,用来测量已完成工作的成本效率

- 公式: CPI=EV/AC

- CPI>1,成本节约; CPI <1,成本超支。

小结:与进度绩效相关的计算是使用EV与PV计算;与成本绩效相关的计算是使用EV与AC计算。

完工尚需估算 ETC

- ETC:完成剩余工作还需多少预算。

- 典型情况时:ETC=(BAC-EV)/CPI

- 非典型情况时:

- 当前的CPI不再延续 ,一切回归原计划轨道

- ETC=BAC-EV

- 假如CPI和SPI同时影响ETC

- ETC=(BAC-EV)/(CPI x SPI)

- 基于重新估算:自下而上重新估算并汇总

完工估算 EAC

- 在项目实施过程不同时点重新估算的完成整个项目所需的费用

- 公式: EAC=AC+ ETC

- 典型情况下: EAC=AC+(BAC-EV)/CPI =BAC/CPI

- 非典型情况下: EAC=AC+(BAC-EV)

完工偏差 VAC

- Variance at Completion

- 预测当项目工作全部完成时,项目的总成本会超 支还是结余

- 公式: VAC= BAC-EAC

- VAC>0,总成本结余; VAC <0 ,总成本超支

挣值分析总表

常规S曲线下挣值图解

挣值管理数据组合的解释

控制成本:输出

工作绩效信息

- WBS各组件(尤其是工作包和控制账户)的CV、 SV、 CPI、 SPI、VAC值,都需要记录下来,并传 达给干系人

成本预测

- 无论计算出的EAC,还是自下而上估算的EAC值, 都需要记录下来,并传达给干系人

变更请求

项目管理计划更新

- 成本基准

- 成本管理计划