线性回归的应用

一·介绍

class sklearn.linear_model.LinearRegression(fit_intercept=True, normalize=False, copy_X=True, n_jobs=None)

(用于线性回归任务,通过拟合数据找到最优线性模型,实现对连续目标值的预测 )

1. 参数

fit_intercept

(控制模型是否拟合截距项,若为False,回归直线过原点 )normalize

(决定是否对输入数据做归一化处理 )copy_X

(设置是否复制输入特征矩阵X,False时会直接覆盖原数据 )n_jobs

(指定并行计算的任务数,-1表示利用所有 CPU 加速,适用于多目标大规模场景 )

2. Attributes(属性,模型训练后可获取 )

coef_

(存储线性回归的特征系数,多目标任务返回二维数组,单目标返回一维数组 )intercept_

(线性模型的截距项,即独立于特征的偏移值 )

3. 方法

fit(X, y[, n_jobs])

(用训练集X和标签y训练模型,学习特征与标签的线性关系 )predict(X)

(用训练好的模型,对输入X(测试集或新数据)做预测 )score(X, y[, sample_weight])

(评估模型在数据集X和标签y上的预测效果,可带样本权重 )

二·代码部分

1·一元线性回归

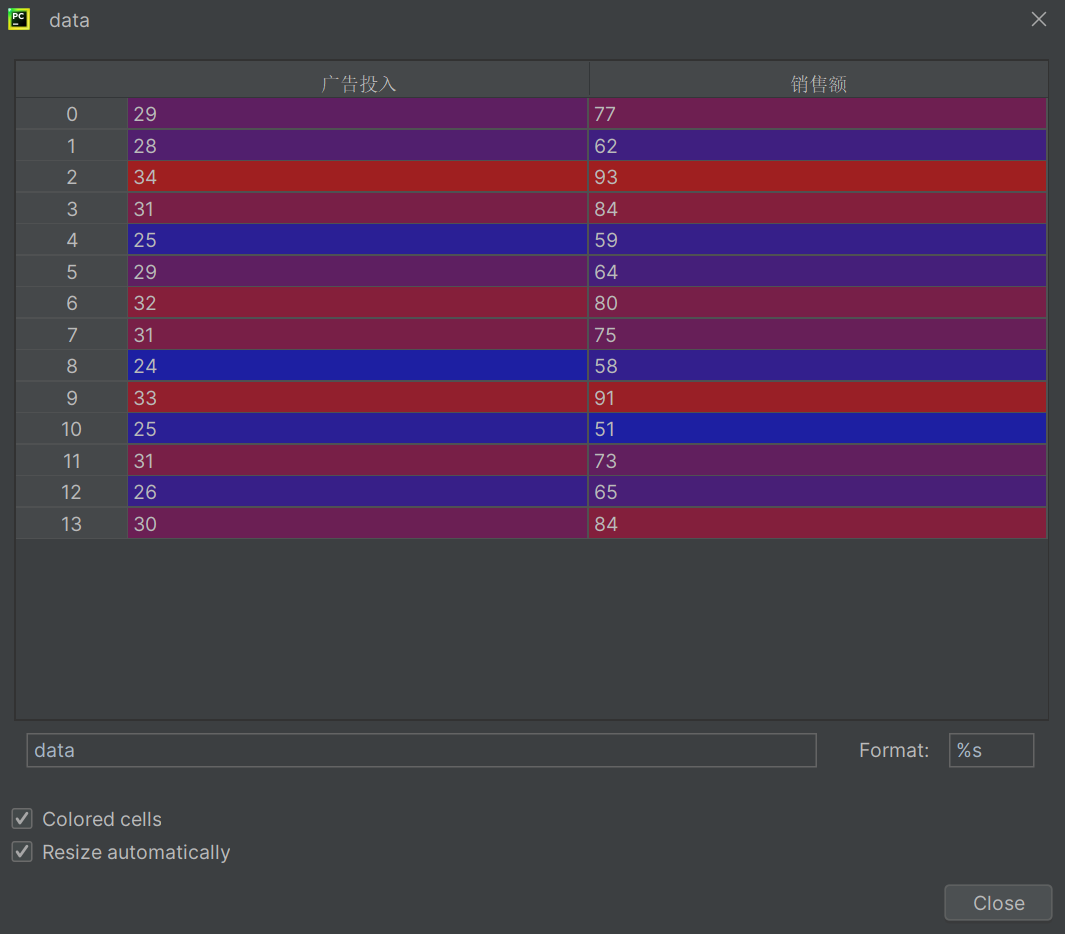

csv数据

广告投入,销售额

29,77

28,62

34,93

31,84

25,59

29,64

32,80

31,75

24,58

33,91

25,51

31,73

26,65

30,84

#x y

2·代码

import pandas as pd#pandas基于numpy封装的 #列名 LinearRegression: <class 'sklearn.lin.^A1 ^16

from matplotlib import pyplot as plt

from sklearn.linear_model import LinearRegression"""

相关关系:包含因果关系和平行关系

因果关系:回归分析【原因引起结果,需要明确自变量和因变量】

平行关系:相关分析【无因果关系,不区分自变量和因变量】

"""data = pd.read_csv("data.csv")

a = data.广告投入

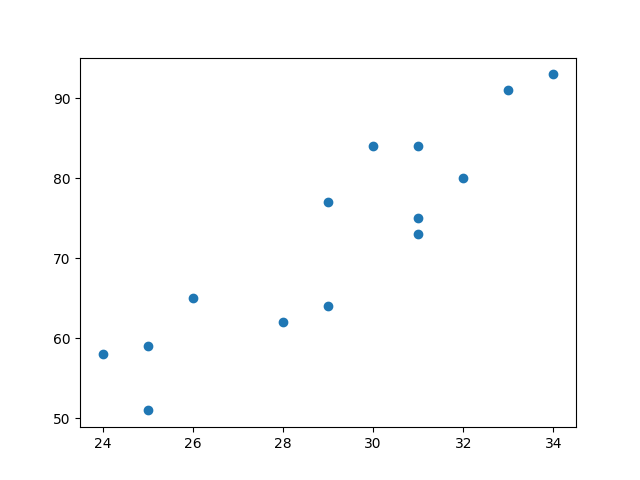

#绘制散点图

plt.scatter(data.广告投入, data.销售额)

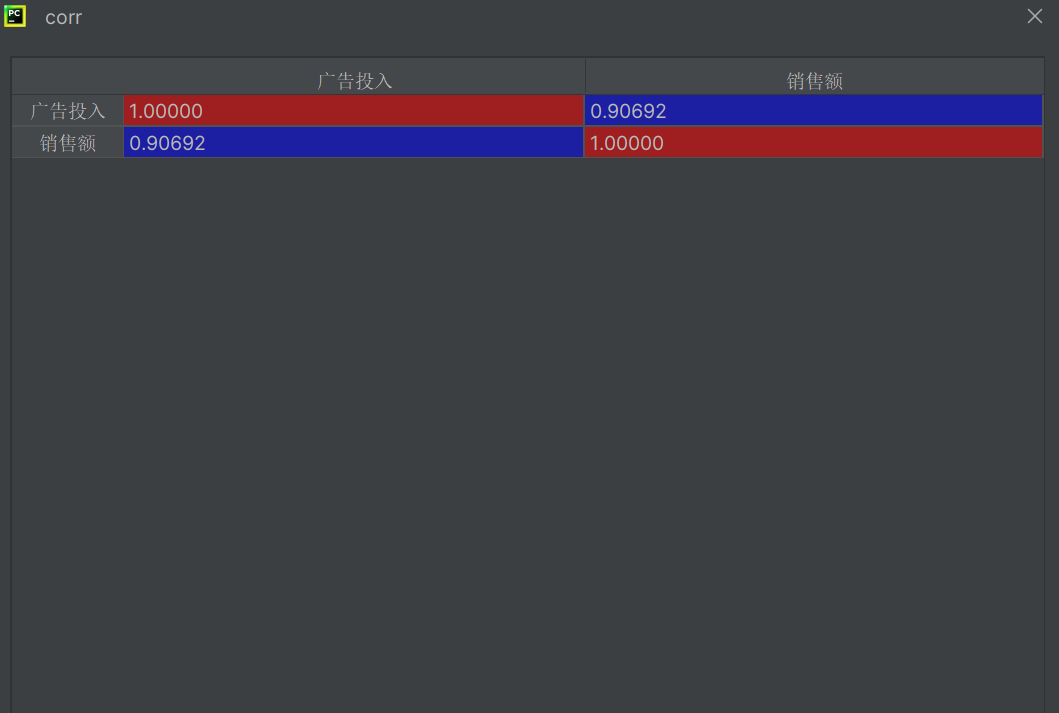

plt.show()corr = data.corr()#求x和y的相关系数

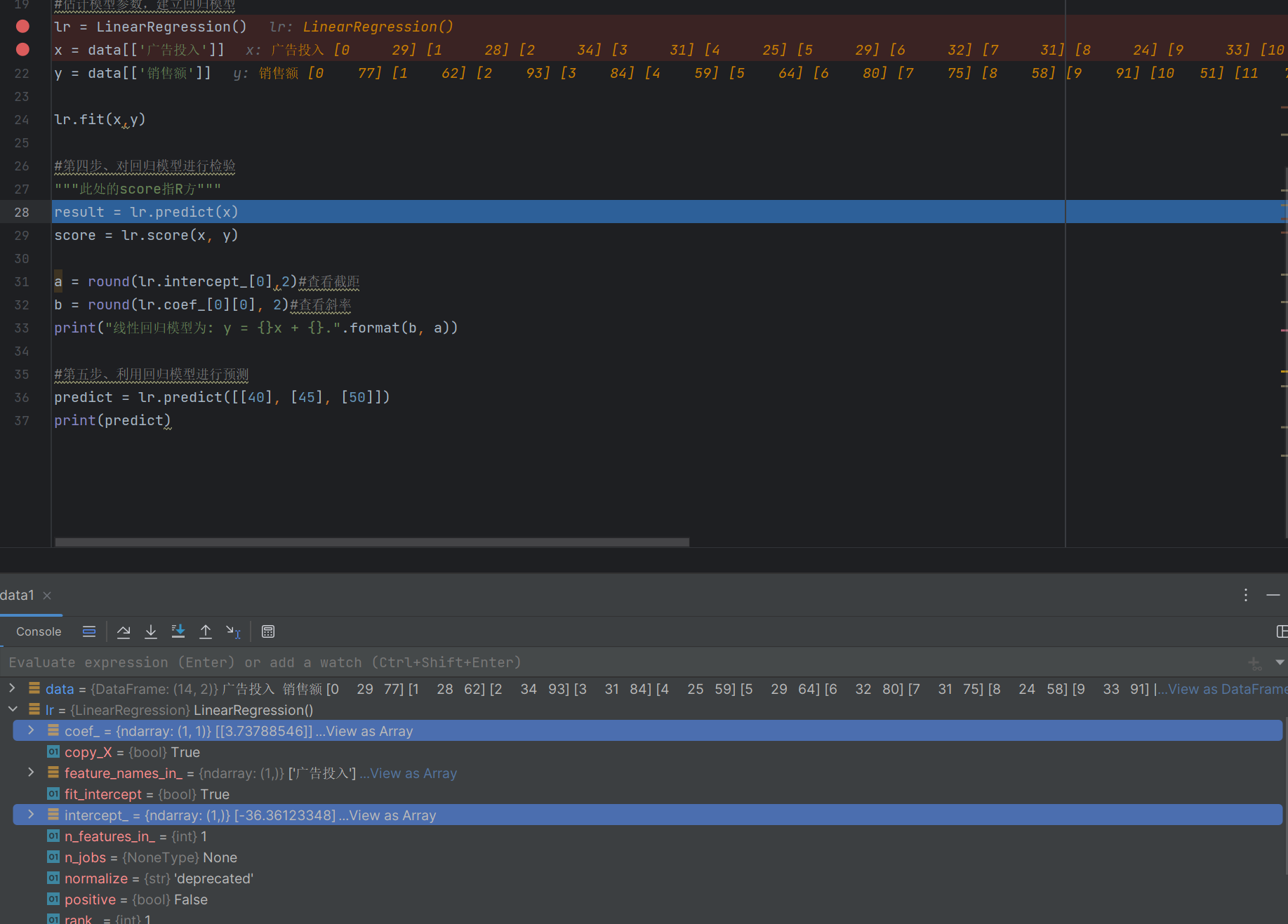

#估计模型参数,建立回归模型

lr = LinearRegression()

x = data[['广告投入']]

y = data[['销售额']]lr.fit(x,y)#第四步、对回归模型进行检验

"""此处的score指R方"""

result = lr.predict(x)

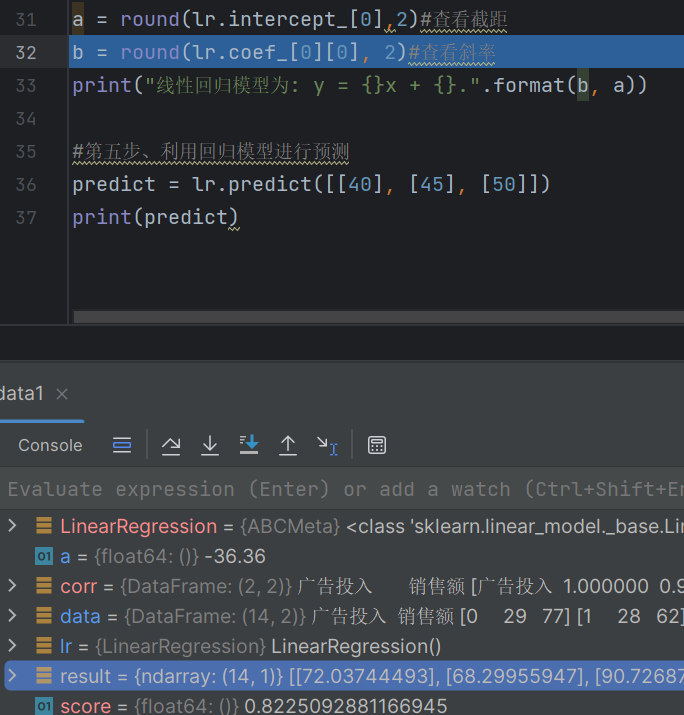

score = lr.score(x, y)a = round(lr.intercept_[0],2)#查看截距

b = round(lr.coef_[0][0], 2)#查看斜率

print("线性回归模型为: y = {}x + {}.".format(b, a))#第五步、利用回归模型进行预测

predict = lr.predict([[40], [45], [50]])

print(predict)

data = pd.read_csv("data.csv")

a = data.广告投入

#绘制散点图

plt.scatter(data.广告投入, data.销售额)

plt.show()

corr = data.corr()#求x和y的相关系数

#估计模型参数,建立回归模型

lr = LinearRegression()

x = data[['广告投入']]

y = data[['销售额']]相关系数

又称皮尔逊相关系数,是研究变量之间相关关系的度量,一般用字母 r 表示。

计算方式:

(Cov(X,Y))为X与Y的协方差

(Var[X])为X的方差

(Var[Y])为Y的方差

相关系数

相关系数解释:

1. |r| 0.8时,可视为两个变量之间高度相关

2. 0.5 |r| < 0.8时,可视为中度相关

3. 0.3 |r| < 0.5$时,视为低度相关

4. |r| < 0.3时,说明两个变量之间的相关程度极弱,可视为不相关

DataFrame数据列表

y=coef x+intercept y=3.7379x+-36.36123

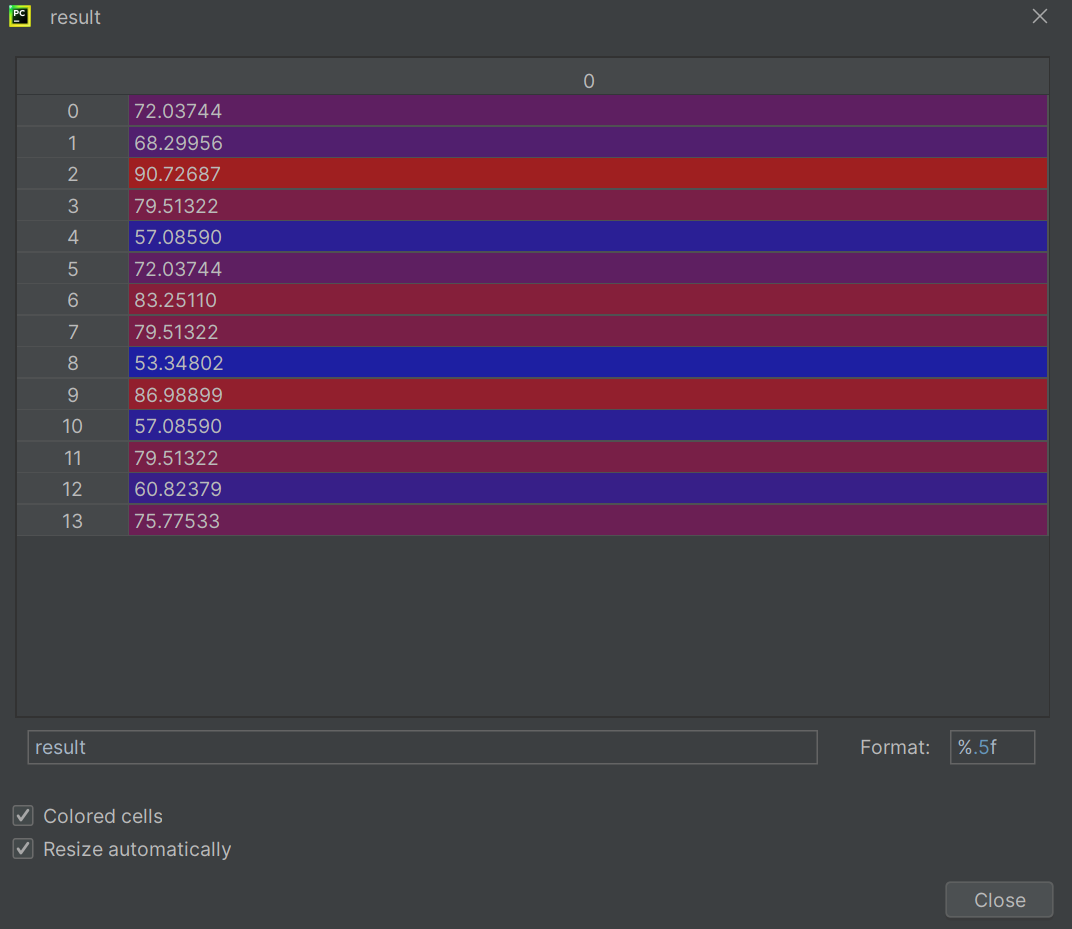

测试的结果

#第四步、对回归模型进行检验

"""此处的score指R方"""

result = lr.predict(x)

score = lr.score(x, y)

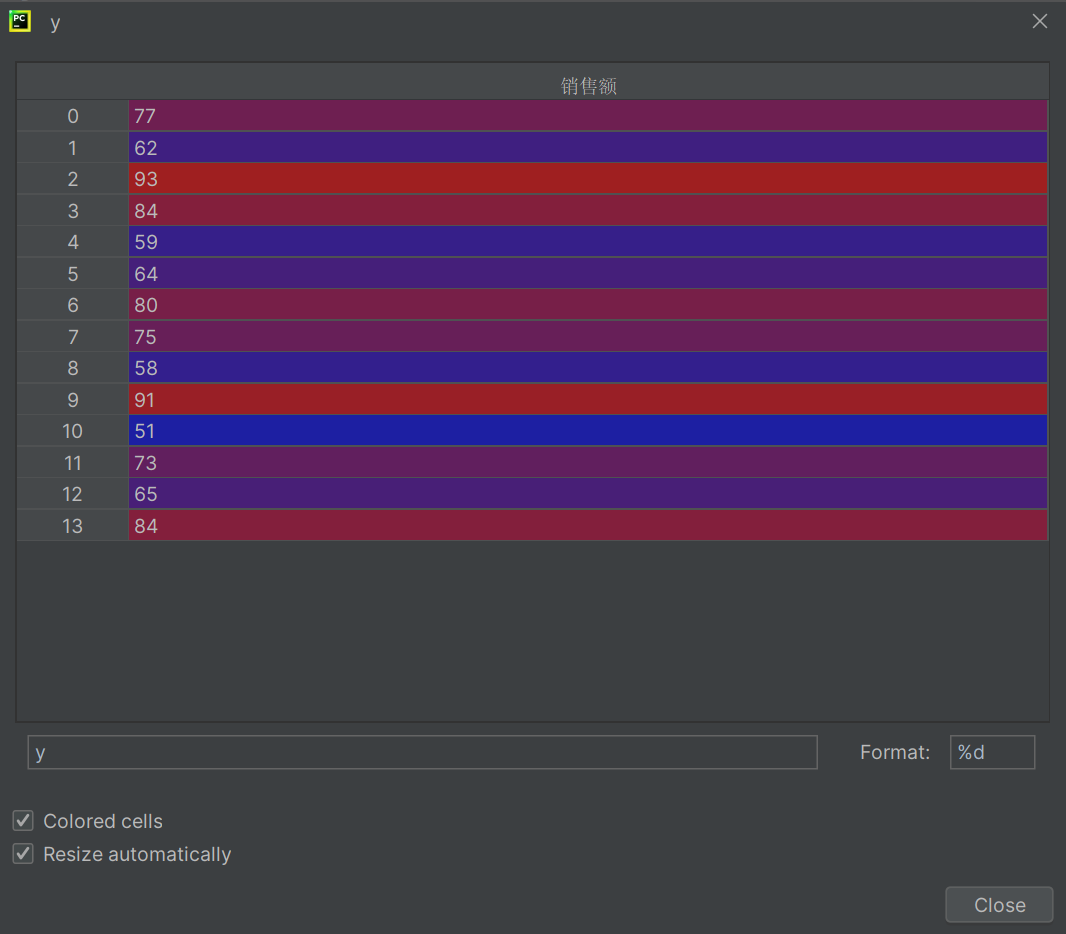

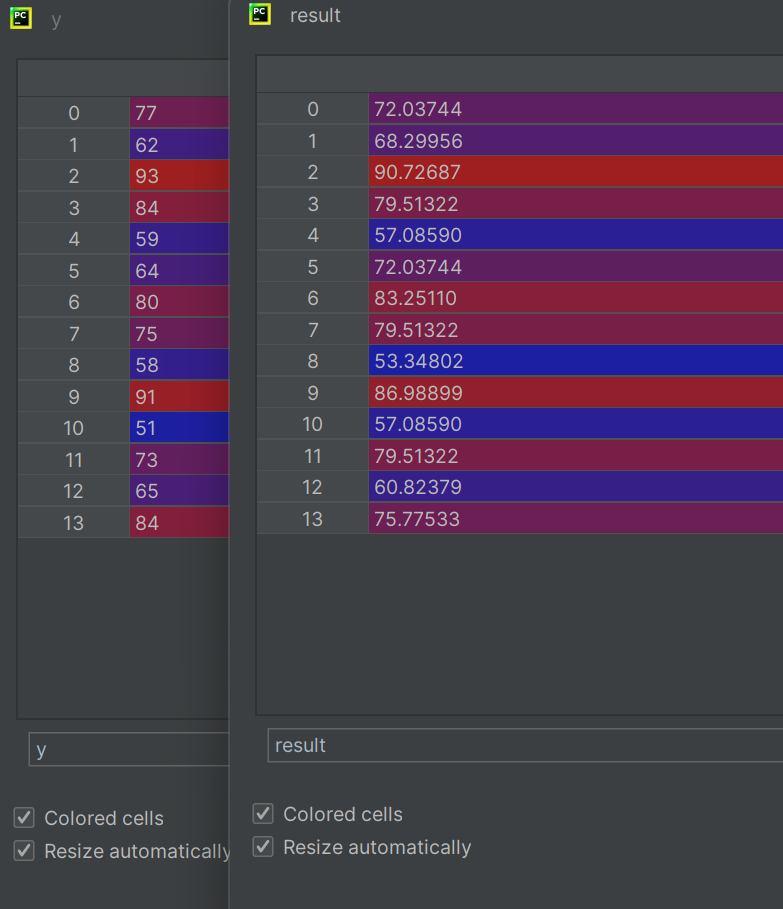

真实的结果就是y

对比观察

回归:得到 1 个具体的连续性的值

如何判断?

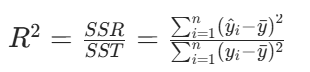

拟合优度

即判定系数 R 方,计算公式如下:

SSR: 回归平方和

SST: 离差平方和

1. 反映了回归直线的拟合程度。

2. 取值范围在 [0,1] 之间。

3.R 方越接近 1,说明拟合效果越好;R 方越接近 0,说明拟合效果越差。

4.R 方的平方根是相关系数。

返回值说明

a = round(lr.intercept_[0],2)#查看截距

b = round(lr.coef_[0][0], 2)#查看斜率

print("线性回归模型为: y = {}x + {}.".format(b, a))

2·多线线性回归

import pandas as pd

from sklearn.linear_model import LinearRegression# 导入数据

data = pd.read_csv("多元线性回归.csv", encoding='gbk', engine='python')# 打印相关系数矩阵

corr = data[["体重", "年龄", "血压收缩"]].corr()# 第二步,估计模型参数,建立回归模型

lr_model = LinearRegression()

x = data[['体重', '年龄']]

y = data[['血压收缩']]lr_model.fit(x, y) # 训练模型# 第四步,对回归模型进行检验

score = lr_model.score(x, y) # sklearn statsmodes(数理统计这个专业)# 第五步,利用回归模型进行预测

print(lr_model.predict([[80, 60]]))

print(lr_model.predict([[70, 30], [70, 20]]))# 获取自变量系数和截距

a = lr_model.coef_

b = lr_model.intercept_

print("线性回归模型为: y = {:.2f}x1 + {:.2f}x2 + {:.2f}.".format(a[0][0], a[0][1], b[0]))