SAP软件年结科目余额结转详解

在讲解SAP科目余额结转前,需要先了解下财务会计的基本知识,就是会计期间结帐方法:表结法和帐结法。

表结法:用表结法来核算结转本年利润,即1-11月份间,各损益类科目的余额,在帐务处理上暂不结转至"本年利润",而是在损益表中按收入、支出结出净利润,然后将净利润在负债表中的"未分配利润"行中列示。到12月份年终结算时,再将各损益类科目的余额结转至"本年利润", 结转后各损益类科目的余额为0。

帐结法:每个会计期间期末(月末)将损益类科目净发生额结转到本年利润科目中,损益类科目月末不留余额。

SAP系统采用的是表结法,不生成财务凭证,直接将损益类科目的余额结转到本年利润科目的次年年初余额。

SAP为啥要表结法

因为每月的本年利润都会涉及到提交所得税的问题,如果五月止的利润是10万元,按规定要交3.3万元的所得税,你交了后将余下的6.7万元转入了利润分配,到六月份利润为亏损3万元,你也将转入到利润分配中去。可1-6月份利润总额是7万元,应交所得税为1.89万元,那你要冲回1.41万元所得税,就涉及到要从利润分配去调整了,每月都是这样,是很烦的。而且所得税规定是按季预交,年底清算的,月月结转本年利润还会使当年共实现的利润不容易看出。

SAP软件余额结转具体操作

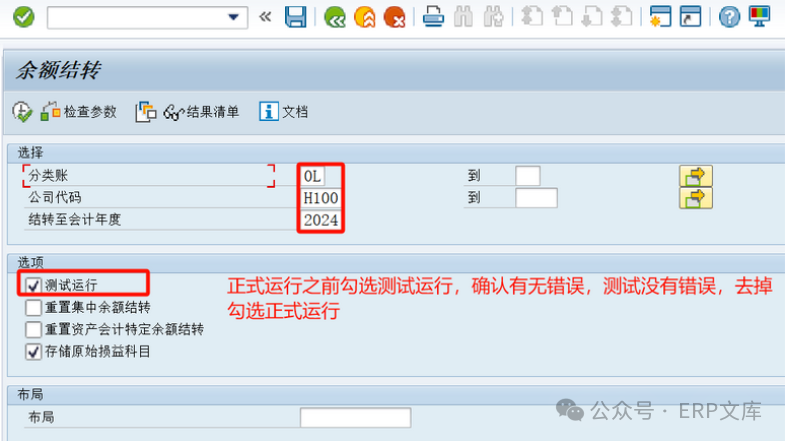

路径:会计核算>财务会计>总账>期间处理>关账>结转>余额结转(FAGLGVTR)

备注:科目余额结转一般在新一年度的第一天(1月1日)完成。在这种情况下,每年末科目余额结转仅执行一次就可以了。如果在1月1日以后又产生了记账在上一会计年度的凭证,那么无须再次运行余额结转,系统会自动将余额更新到本年度初。当然,即使用户再次执行,也不会有不良后果。

分类账:要结转科目余额的分类账。如果只有一套分类账,则此处输入0L(0为阿拉伯数字);如果有多套分类账,则要对多套分类账逐一运行余额结转程序。此处示例输入0L。

用FAGLB03查询会计科目余额时,可以看到按期间的发生额清单。其第一行为"余额结转",是上一年结转下来的余额,也就是年初余额。对于资产负债表来说,本年年初余额应等于上一年末余额。

SAP当然也提供了"科目余额结转"功能,将上一年度的资产负债表科目的余额结转到下一年度,损益表的科目结转到留存收益科目。那些习惯在年末使用表结法出具损益表的企业,将留存收益科目直接设为"未分配利润";然而国内用户习惯通过年末做凭证的方式,将所有损益转入本年利润,然后将本年利润转入未分配利润(即通过账结法出具损益表),所以为了避免"留存收益"和手工记账用到的"未分配利润"混在一起,建议在"未分配利润"科目下设置一个次级科目给科目余额结转功能接收留存收益,以便后续排查问题。

SAP软件留存收益科目的配置

配置路径:IMG>财务会计>总账会计>定期处理>结转>定义留存收益科目(OB53)

在国内企业的实践中,一般不会去分设不同的损益表科目类型,于是配置变为简单的一行。

“损益表科目”其实应称为“损益类”科目更合适,它包括表内损益科目和表外损益科目。

(1)表内损益是指损益表中的如销售收入、销售成本、销售费用等项目。财务人员一般会在年末对这些科目做账,将它们的全年累计余额结转到本年利润(通常使用若干个综合的结转科目,如销售收入-损益结转、销售成本-损益结转、销售费用-损益结转等),因此最终从余额来说,年末应该总和为零。

(2)表外损益科目指损益表中所不包含的损益类科目,如生产成本、制造费用。由于每月底生产成本和制造费用科目要平衡,因此其余额在年末也为零。所有的“损益类”科目结转到留存收益的金额合计应为零。

因此,在每年初运行完余额结转后,单独设置的留存收益科目余额在下一年初应该为零。

用户只要检查单独的“留存收益”科目在年初余额是否为零,即可验证前一年度的损益是否处理无误。

往期相关文章荐读:

FI财务会计模块详解1-基本功能介绍

FI财务会计模块详解2-组织架构介绍

FI财务会计模块详解3-会计科目表

FI财务会计模块详解4-维护会计科目

FI财务会计模块详解5-会计凭证

FI财务会计模块详解6-会计年度与过账期间

FI财务会计模块详解7-总账凭证的录入

FI财务会计模块详解8-会计凭证先预制后过账

FI财务会计模块详解9-周期性凭证

FI财务会计模块详解10-会计凭证字段校验与替代

FI财务会计模块详解11-未清项管理

FI财务会计模块详解12-应付模块详解

FI财务会计模块详解13-应收模块详解

FI财务会计模块详解14-统驭科目和特别总账

FI财务会计模块详解15-固定资产配置