东方通2024年报分析:信创国产化龙头的蓬勃发展与未来可期

近日,国产中间件巨头东方通(SZ300379)发布2024年年报,凭借在基础软件中间件、网络信息安全及行业数字化转型领域的深厚技术积淀,交出了一份令人振奋的年报,营业收入同比增长36.09%,一季度收入更是飙升77.41%,展现了公司在信创浪潮中的强劲动能。在国家信息安全战略和数字化转型需求的双重驱动下,东方通正以技术创新和市场拓展为核心,迈向更广阔的发展舞台。本文将基于2024年年报,结合信创产业趋势,深入分析东方通的业务亮点、财务表现及未来潜力,展望其在国产化浪潮中的光明前景。

一、2024年报核心数据:增长动能强劲

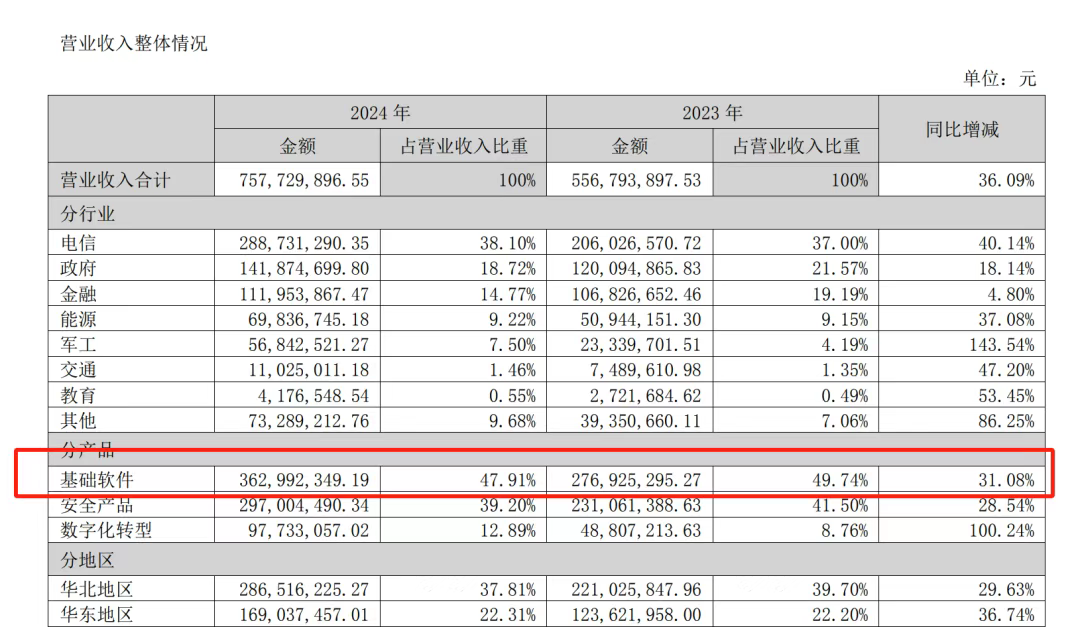

根据东方通2024年年报,公司实现营业总收入7.58亿元,同比增长36.09%,展现了卓越的市场竞争力;毛利润达到5.09亿元,凸显高毛利业务的增长潜力。尽管归属净利润录得5.76亿元亏损,但同比收窄14.45%,显示出盈利改善的积极信号。第四季度收入4.64亿元,同比增长65%,环比增长250%,彰显了公司在项目交付和季节性需求的强大执行力。2025年一季度收入同比增长77.41%,进一步印证了东方通在信创市场的持续突破。

1.1 收入结构:三大业务板块协同发力

东方通的收入来源于三大核心板块:基础软件中间件、网络信息安全及行业数字化转型,均实现显著增长。

- 中间件业务:收入3.63亿元,同比增长31.08%。作为公司核心支柱,Tong系列中间件(如TongWeb、TongHttpServer、TongRDS)以高性能和稳定性著称,广泛应用于政府、金融、电信、交通等领域。新品如负载均衡软件TongHttpServer和分布式数据缓存中间件TongRDS实现100%以上增长,展现了公司在云原生和AI场景的技术领先性。

- 网络信息安全业务:收入2.97亿元,同比增长28.54%。公司在运营商市场(中国移动、中国电信、中国联通)稳占鳌头,推出V3.0版本内容风控产品,针对AI生成内容(AIGC)风险的技术优势显著,为数字安全保驾护航。

- 行业数字化转型业务:收入9773.31万元,同比增长超100%。公司在智慧应急、公共安全、数智能源及军工信息化领域表现抢眼,开发了应急通信风险管理平台、城市安全风险综合监测预警平台等创新产品,展现了在新兴市场的巨大潜力。

1.2 盈利能力:迈向健康发展的坚实一步

尽管2024年净利润仍录得亏损,东方通通过降本增效和业务优化实现了亏损同比收窄14.45%。剔除商誉减值影响后,亏损同比收窄42.44%,反映出主营业务的盈利能力稳步提升。公司在AI、云原生等领域的持续研发投入,短期内推高了成本,但为长期技术竞争力奠定了坚实基础。随着业务结构的优化和成本控制的加强,东方通正逐步迈向盈利拐点。

二、信创国产化浪潮中的业务亮点

2.1 中间件业务:信创生态的核心引擎

信创产业作为国家信息安全战略的关键支柱,正迎来黄金发展期。东方通作为中国中间件市场本土厂商的领军者(赛迪顾问2023年报告),以Tong系列中间件为核心,覆盖应用服务器、消息中间件、数据集成工具等,适配国产芯片、操作系统和数据库,服务超1万家企业客户,广泛应用于政务、金融、电信等关键行业。2024年,公司推出交易中间件TongEASY V8、安全可信应用服务器中间件TongWeb-T及大模型中间件TongLMM,紧扣云原生和AI技术趋势,为客户提供高效、稳定的数字化底座。

东方通与华为在openEuler和openGauss生态中的深度合作,进一步巩固了其市场优势。作为信创工委会中间件技术活动组组长单位,公司主导行业标准制定,拥有900余项软著专利,技术创新能力领跑行业。

2.2 网络信息安全:AI赋能数字安全新高度

数字化转型的加速推动了网络信息安全需求的爆发。东方通在运营商市场稳居前列,2024年安全产品收入增长28.54%。公司积极拥抱AI技术,推出深度伪造检测系统和玄武湖反诈大模型,覆盖视频、图片、音频等场景,有效应对AI换脸、语音克隆等新型风险。

东方通深度参与反电信网络诈骗行业标准制定,基于YD/T 4582-2023等标准,助力运营商每月检测处置近10万个涉诈号码、500万个涉诈网址及20万个涉诈APP,为数字社会筑牢安全防线。其数据安全管控平台通过全生命周期管理,提供威胁防御、风险管控及数据溯源功能,入选《2024中国数据安全企业全景图》,彰显了行业影响力。

2.3 行业数字化:智慧应急与军工信息化的新星

行业数字化转型业务成为东方通2024年的增长亮点,收入同比增长超100%。公司在智慧应急领域开发了应急通信风险管理平台等产品,助力城市安全监测和公共安全管理。在军工信息化和数智能源领域,公司解决方案展现了强大的市场适应性。2025年,东方通受邀参加大连市智慧卫生沙龙,分享中间件在医疗信息化中的成功案例,展现了其在垂直行业的技术实力。

三、财务表现:稳中向好的发展态势

3.1 营收增长与成本优化

东方通2024年营收增长36.09%,一季度收入增幅高达77.41%,反映了公司在信创市场的高速扩张。公司通过降本增效举措,亏损同比收窄14.45%,剔除商誉减值后亏损收窄42.44%,显示出主营业务的盈利潜力。未来,随着高毛利中间件和网络安全业务的占比提升,东方通有望进一步改善盈利能力。

3.2 研发投入:为未来蓄力

东方通在AI、云原生等前沿领域的持续研发投入,2024年研发费用占营收比重保持高位。这些投入短期内对利润形成压力,但为公司在信创生态中的技术领先地位提供了保障。TongLMM等AI中间件的推出,标志着东方通在智能化转型中的前瞻布局。

3.3 市场信心:投资者看好长期价值

尽管面临盈利压力,东方通在信创市场的战略定位和增长潜力获得投资者认可。截至2024年9月30日,公司股东人数超6万户,反映了市场对信创龙头的长期信心。随着财务结构的优化和业务增长的持续,东方通有望进一步提振市场表现。

四、未来展望:乘风信创,扬帆远航

4.1 信创产业:政策与市场的双重红利

信创产业预计到2026年中间件市场规模达128亿元,AI、大数据等新兴场景将成为增长引擎。东方通凭借技术优势和生态布局,有望在政策红利和市场需求驱动下进一步扩大市场份额。公司应继续加大AI中间件和云原生技术的研发,深化与华为、运营商等伙伴的合作,抢占高端市场。

4.2 业务升级:聚焦高价值领域

东方通应持续优化业务结构,聚焦中间件和网络安全等高毛利板块,提升智慧应急、军工信息化等新兴业务的盈利贡献。通过精细化项目管理和高效交付,进一步增强市场竞争力。

4.3 技术创新:引领行业新风向

东方通在AI安全、云原生中间件等领域的技术突破,为其在信创生态中赢得了先机。未来,公司可进一步拓展大模型中间件和数据安全产品的应用场景,助力客户实现智能化、数字化转型。

结语

东方通2024年报展现了公司在信创国产化浪潮中的蓬勃活力,营收增长36.09%、一季度收入增77.41%,中间件、网络安全及数字化转型业务齐头并进。尽管盈利改善仍需时日,东方通通过降本增效和技术创新,正稳步迈向健康发展的新阶段。作为信创中间件龙头,公司凭借深厚的技术积淀和前瞻的战略布局,在政策红利和市场需求的双重驱动下,前景可期。