信贷风控笔记8-解读商业银行资本管理办法笔记

重要概念:

1.并表:把哪些子公司计入资本充足率计算范畴

2.资本充足率=(总资本-对应资本扣减项)/(信用风险加权资产+12.5*(市场风险加权资产+操作风险加权资产)

一级资本:银行持续经营时吸收损失的资本

二级资本:银行破产清算时吸收损失的资本

加权资产:信用风险、市场风险采用权重法或者内部评级法(初级和高级法)/操作风险采用基本指标法或标准法或高级计量法

3.要求:四层:最低资本要求(核心一级5%,一级6%,总的8%)/储备资本要求2.5%,0%-2.5%的逆周期资本要求/系统重要性银行附加1%/第二支柱要求(集中度风险/银行账户利率风险/流动性风险)

一般总的:系统重要性11.5%,其它10.5%

4.标准法:根据风险暴露特点,将其划分到几个档次上,每档一个权重;同时有些物品(合格质押物和合格保证)可作为风险缓释:

具体操作:表外项目*转换系数得表内资产;(资产账面价值-减值准备)*风险权重

转换系数:0%、20%、50%、100%,越靠谱的越高

5.内部评级法:

a.对于非零售(主权、金融机构、公司)风险暴露,初级:自行估计PD违约概率,其他参数监管定;

高级:自行估计PD违约概率、EAD违约风险暴露、LGD违约损失率(损失占风险暴露的比例)、某一债项剩余有效期限M

评级结构:债务人评级*债项评级(注意最终评级分布合理,不能过于集中)

债务人评级方法:时点评级法、跨周期评级法

评级风险因素:非系统性因素+系统性因素

b.零售风险暴露:自行估计所有参数

一般实操上内部评价法覆盖不了的用权重法

由于笔数巨大,因此要分池,确保每个资产池中汇集足够多的同质风险暴露

首先分类:个人住房抵押贷款、合格循环零售贷款和其它零售贷款

其次分池因素:统计模型/专家判断/两者结合

分为三类因素:由于分池因素应该即反应债务人风险特征,也同时反应债项风险特征

违约概率分池因素:债务人类别和人口统计特征(如收入、年龄)/债项风险特征(产品和抵质押品的风险特征)/逾期信息

违约损失率分池因素:信用评分、产品、地区、优先性、贷款抵押率、风险暴露数额、逾期信息宏观信息

信用风险转换系数分池因素:以往使用情况、当前额度使用情况、交易行为特征

分池原则:

1.同质异质性原则

2.分散性原则(单个分池风险暴露不超过总量的30%)

3.稳定性原则

注意点:

1、已违约和未违约分别进行风险划分

2、不同国家划分

3、数据缺失度作为分池因素

6.风险参数量化

数据选取:数据观察期应涵盖完整的经济周期,PD不低于5年,EAD和LGD不低于7年

参数估算:PD应是某一级别债务人一年期实际违约率的长期平均数

映射:对每个样本数据集和估计模型建立映射流程

具体如下:

PD:至少有5年历史数据

1.数据要求:

采用时点评级法(主要参考公司当前财务指标及宏观经济数据)的违约概率波动性高于采用

跨周期评级法(长期偿债能力)——至少五年数据估计的违约概率

2.估计方法要求:

内部违约经验、映射外部数据、统计违约模型

包括:单个债务人统计模型/基于评级机构的方法模型(将评级转为违约概率)/打分卡 /衍生信用风险模型(模拟或压力方法评估结构化头寸的违约概率)

LGD估计:

非零售初级法:没有合格抵质押品的高级债券和次级债券的违约损失率分别为45%和75%

提供合格抵质押品的可以根据风险缓释效应调整违约损失率

非零售高级法:

基于经济损失(包括直接成本和间接成本)+违约债项回收现金流的时间价值+自身处置和清收能力对贷款回收的影响

关于折现率和清收期:

清收期:未回收价值低于固定值,如EAD的5%;时间阈值(2年);事件(出现重新占有过程)

贴现率:历史贴现率/当前贴现率

EAD估计:

非零售初级法:表内:按风险暴露名义金额计量,可以考虑合格净额结算的风险缓释效应

表外:基于给定规则下的CCF

非零售高级法:自行估计,违约风险暴露估计值应是违约加权的长期平均数

EAD=余额+K*剩余额度+90天利息

有效期限M:

非零售初级法:回购类0.5年;其它风险暴露2.5年

非零售高级法:

内部估计M的方法:对于有确定现金流安排的金融工具:求和t*CFt(未来t时间段内需要支付的现金流最小值)/求和CFt(未来t时间段内需要支付的现金流最小值)

无法计算债项的有效期限时,应保守估计期限(即债务人按照贷款协议全部履行合约义务的最大剩余时间)

中小企业风险暴露有效期限=2.5,其它取1和以上M的较大值

b.零售风险参数估计

step 1:违约概率:债项层面认定

分池考虑债务人特征、地区、担保、产品、逾期

分池的实际违约率:长期平均数

成熟性效应:初期可能正常还款未暴露风险,因此违约概率估计值需要适度上调

step 2:违约损失率

长期违约加权的平均值,应考虑经济衰退带来三方面影响:回收率,回收成本、UI受时间

step3:违约风险暴露

如果违约损失率未考虑预提取状况,则这里要考虑

step4:CCF

c.专业类贷款参数估计

内部评级法/监管映射法

7.内部评级法的风险缓释

包括抵质押品、净额结算、保证和信用衍生工具

如何缓释:对违约损失率起作用

金融抵质押品:

LGD*=LGD*(E*/E)

其中E*=max{0,E*(1+He)-C*(1-Hc-Hfx)}

其中He为风险暴露的折扣系数,C为金融质押品的当前价值,Hc为金融质押品的折扣系数,Hfx为处理金融质押品和风险暴露币种错配的折扣系数。

非金融抵质押品

8.评级工作内容:

检查评级变化过程及原因,分析个案原因及评级推翻原因

压力测试

编写内部评级报告:违约时和违约前一年评级状况、评级迁移分析、关键评级标准趋势监控

9.评级应用:

1.贷款审批面:

可以根据RAROC值(风险调整后资本回报率):设定最低值,以此决定做不做。对于低于RAROC最低值的业务可以进一步调整额度大小和定价水平,合理设计风险缓释方案使其达到准入标准。

2.风险定价面:

成本加成法:

贷款利率=风险成本率+资金成本率+经营成本率+税负成本率+资本最低收益率+竞争浮动

与评级相关的:

风险成本率=预期损失EL=PD*LGD

资本最低收益率=(经济资本*本行最低资本收益要求)/贷款金额,其中经济资本由评级得来

同时也可以由RAROC来确定贷款定价水平

其他:基准利率加点法/客户盈利分析法

3.限额管理:

单一限额:

组合限额:从产品、行业、区域等维度设置限额,根据整体风险调整后RAROC最大化的原则,通过资产组合模型确定确定纬度下各风险敞口的理论上限。

4.损失准备计提

5.经济资本计量

6.绩效考核:以经济增加值(EVA)和风险调整资本收益率(RAROC)为核心的绩效考核

7.风险报告:按照评级结果表述信用风险总体情况,不同级别、资产池之间的迁徙情况等。

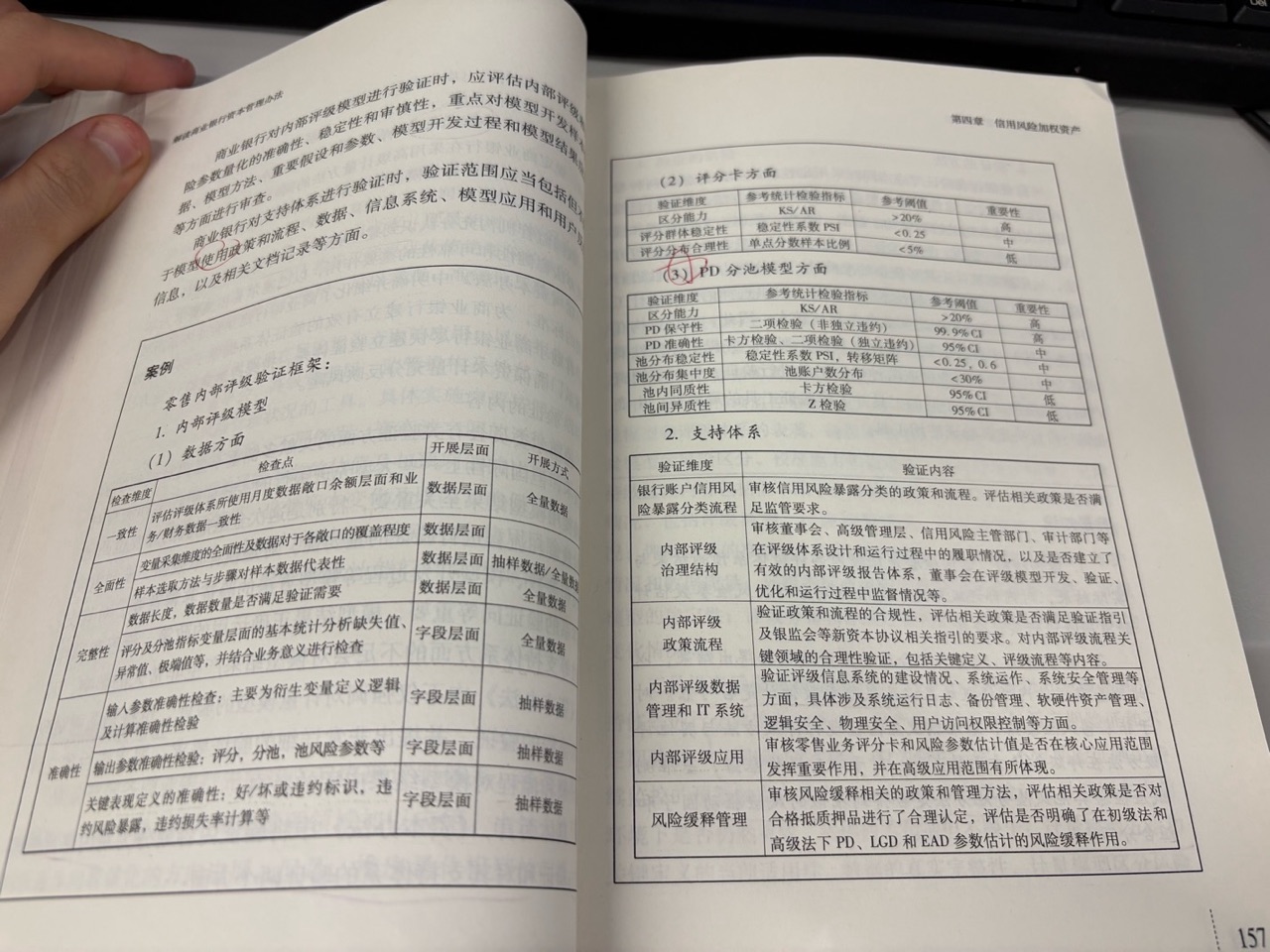

10.评级验证:评级模型和支持体系验证

测试方法:

返回检验:与实际比较

基准测试:选择其他方法得出结果,以此评估内部评级结果以及风险参数估计可靠性;非零售比较结论差异,零售比较其他分池方法是否得到相似风险驱动因素和组合分布。

11.

内部评级法风险加权资产计算:RWA

要区分是否违约以及风险暴露划分计算RWA:

1.区分对主权、金融机构、中小企业计算风险暴露,由PD得出R

2.由PD计算期限调整因子b

3.由PD、R、LGD、M、b计算单笔信用风险暴露的资本要求K

4.RWA=k*12.5*EAD