时间序列基础

本资料总结于时间序列模型(厦门大学)MOON课,直接去搜就可以,免费的。

1.序列模型的概念

基础概念

- 均值:本质上是序列中所有观测值的算术平均值

- 自协方差函数(Autocovariance function(ACVF)):自协方差函数用于衡量时间序列中两个不同时刻观测值的线性相关程度,考虑了时间间隔(滞后)的影响。

- 自相关函数(Autocorrelation function(ACF)):自相关函数(ACF)用于衡量时间序列中相隔 k 个时间点的观测值之间的线性相关程度,是自协方差函数的标准化结果。

- 平稳性(Stationarity):平稳性是时间序列分析的关键概念,用于描述序列的统计特性是否随时间变化。

-

I.I.D.序列(I.I.D. sequence):独立同分布序列,均值为0,方差为

-

鞅差序列(Martingale Difference Sequence, MDS)

-

白噪声序列(White noise sequence)

-

时间序列分解(Time Series Decomposition)

假设{}是一个时间序列

平均值

.

自协方差函数

自相关函数

举例

其中,

是独立同分布的,且服从

所以其均值为:

自协方差函数为:

因为是独立同分布的,所以在计算自协方差函数时,如果s==t,则相相当于计算方差-均值

协方差平稳或弱平稳

一个时间序列{},如果满足下列三个条件,则说明其为协方差平稳或弱平稳

换句话说,和

都具有时间平移不变性。

对于一个弱平稳过程中

t与t+j的相关程度和t+j与t的相关程度时一样的。

白噪音的例子

如果满足下述的式子,则说明其为白噪音

很显然,我们能够看出白噪音时弱平稳的。

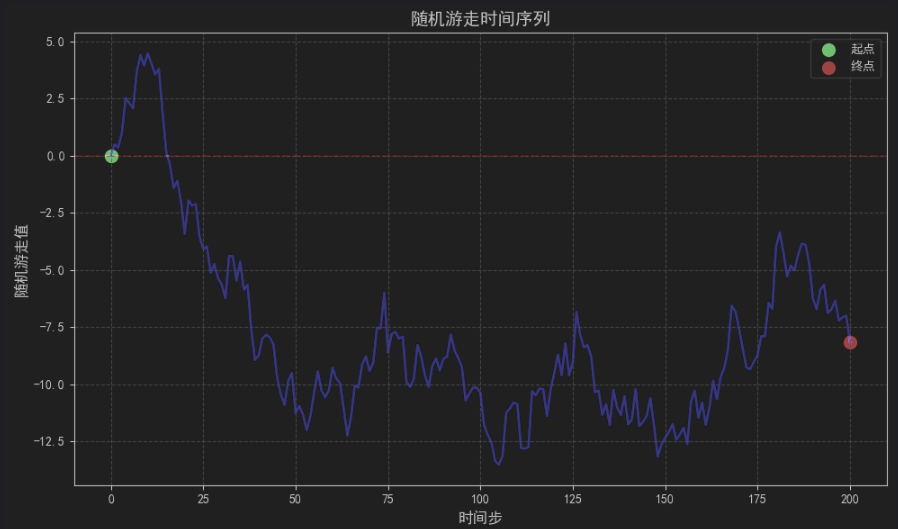

随机漫步的例子

,其中ei时独立同分布,均值为0,方差为σ2,(

)

接下来计算他的均值,方差,还有自协方差函数

推导公式如下所示:

因此,随机漫步过程不是一个弱平稳,推导过程基本都是一些简单的概率论和数理统计相关的知识点,如果有不会可以问一问AI,如果还是不会可以和我私聊。

下列时随机游走的图像

随机游走是 **“随机增量累积、无长期趋势、不确定性随时间扩散”** 的时间序列,这张图完美呈现了其 “看似无序,实则受历史路径和随机规则约束” 的本质,也解释了为何它常被用于模拟股票价格、分子布朗运动等难以预测的随机现象。

严平稳

对于所有的和h,满足如下的概率公式

对于严平稳序列,任意一组时间点的联合分布,只由它们之间的相对间隔决定,与“这些时间点具体落在绝对时间轴的哪里” 无关。

这体现了严平稳序列的 “时间平移不变性”—— 只要时间间隔不变,分布规律就不变,绝对时间不影响联合分布的形态。

注:弱平稳和严平稳是不能等价的,弱平稳只探究了均值,自协方差函数,自回归函数,而严平稳探究的是严格的数据分布情况。

只有在高斯过程的情况下才能说明弱平稳和严平稳是相等的。

因素

时间序列=一个系统的部分+一个非系统的部分

系统的部分包括:

等级:描述该系列的平均值

趋势:从一个时期到下一个时期的序列变化(通常)由线性、指数和其他数学函数近似)

季节性:描述一种短期循环行为,可以在给定序列中观察多次。

非系统的部分为

噪音

时间序列分解

一共由两种分解方式:可加性分解或可乘性分解

可加性分解

![]()

可乘性分解

![]()

2.线性时间序列模型

接下来的笔记,我都是简单介绍,具体的一些东西,我都是线下推导,写博客只是怕忘记,往理解,主要是为了加快学习的效率。

回归模型

![]()

自回归模型

![]()

分布滞后模型

![]()

自回归分布滞后模型

![]()

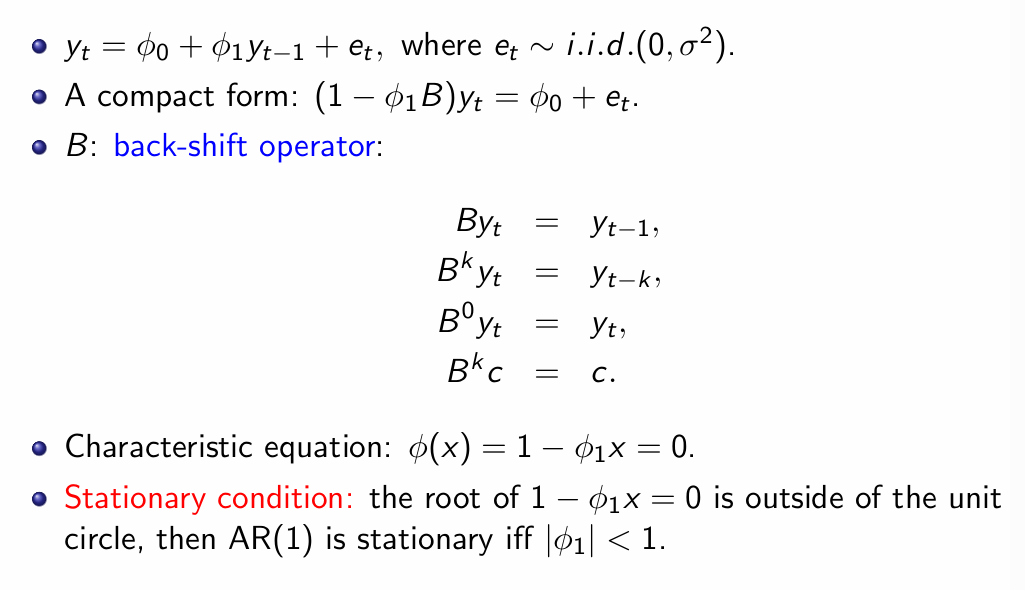

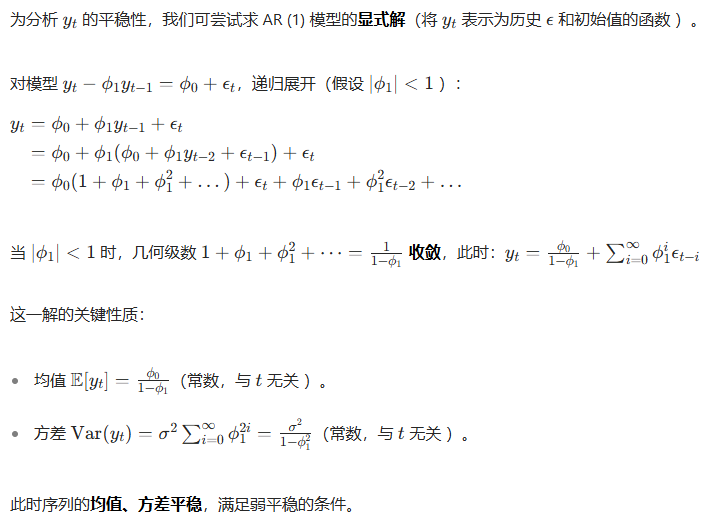

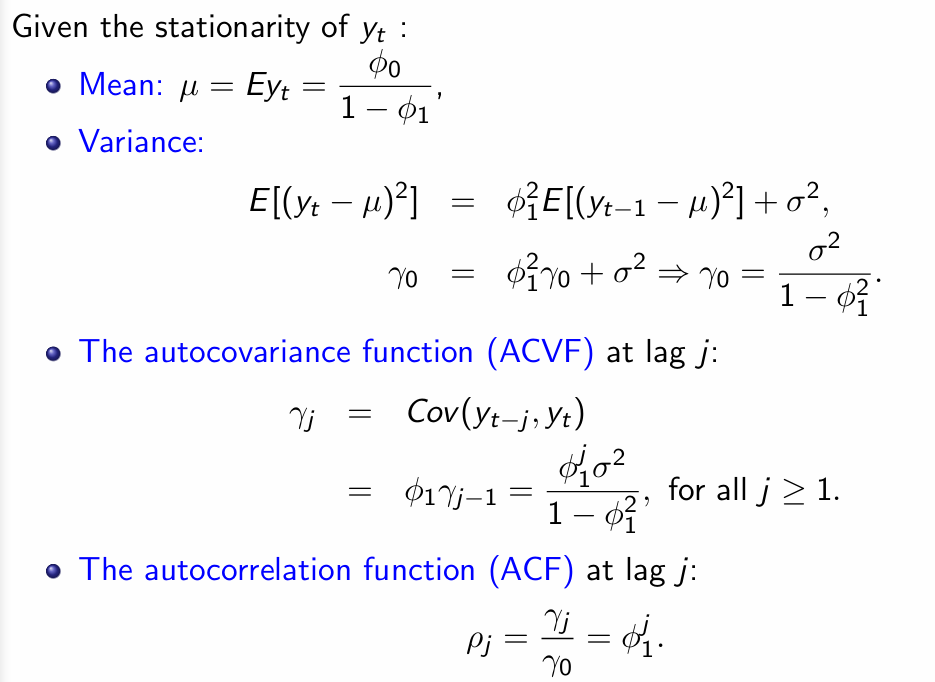

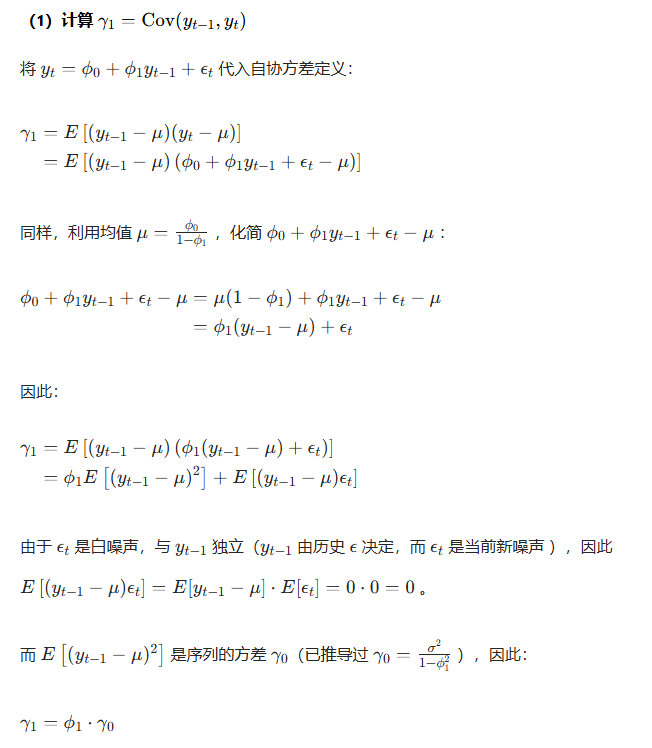

AR(1)

我也不知道这个是怎么推出来的,问了一下AI,感觉可以理解为如下的解释

AR(1)的基本属性求解

第一个均值的推导,主要是要记住,yt是一个平稳过程,E(yt)=E(yt-1)就可以推导出来了。

第二个公式的推导

第三个公式的推导

AR(2)以及AR(k)这里就不详细的讲解了。

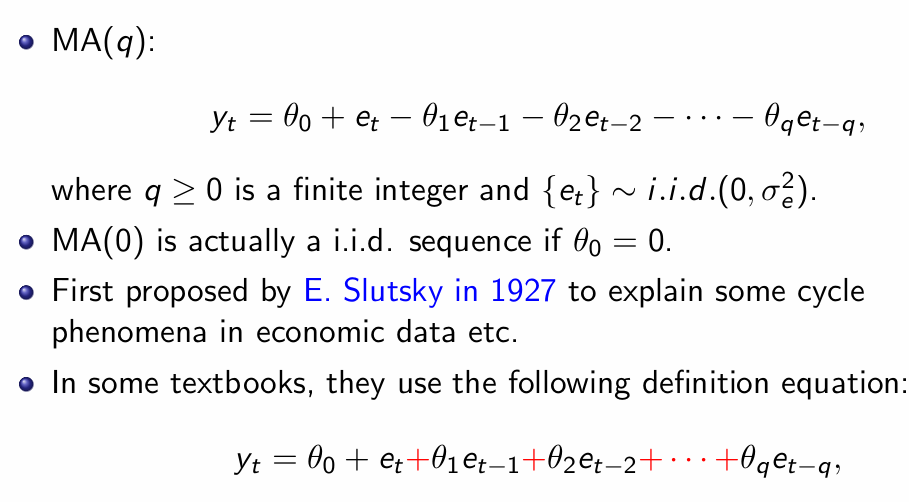

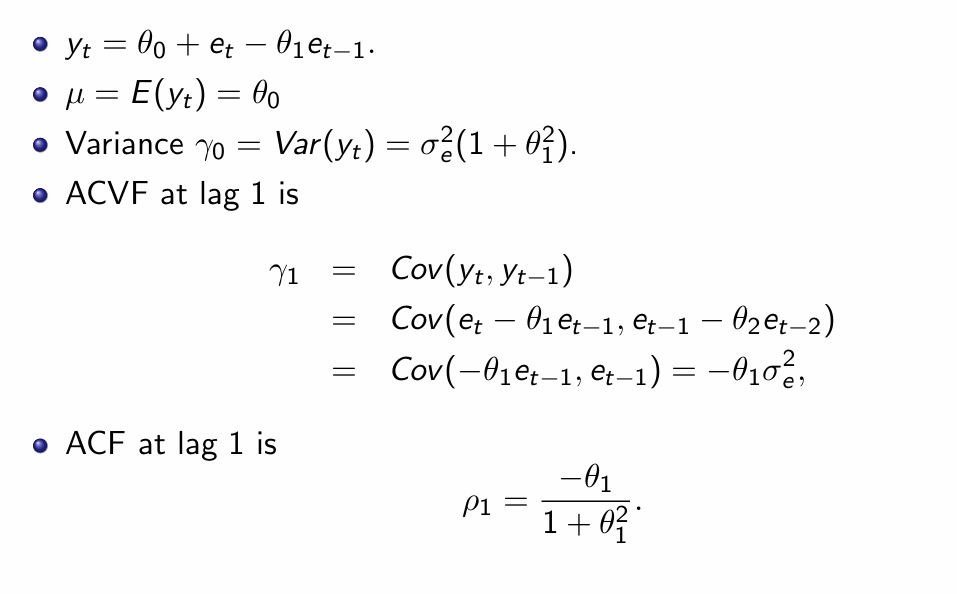

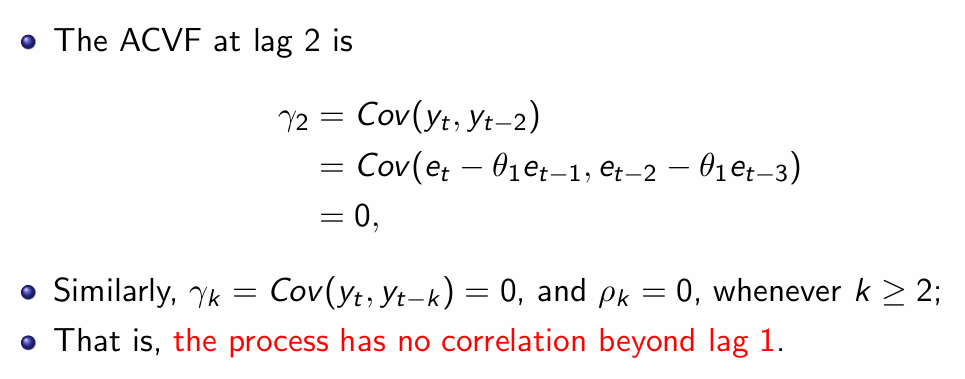

滑动平均模型(MA)

注意,MA模型的自协方差函数在K大于一阶以后是结尾的,是0。

注意,MA模型的自协方差函数在K大于一阶以后是结尾的,是0。

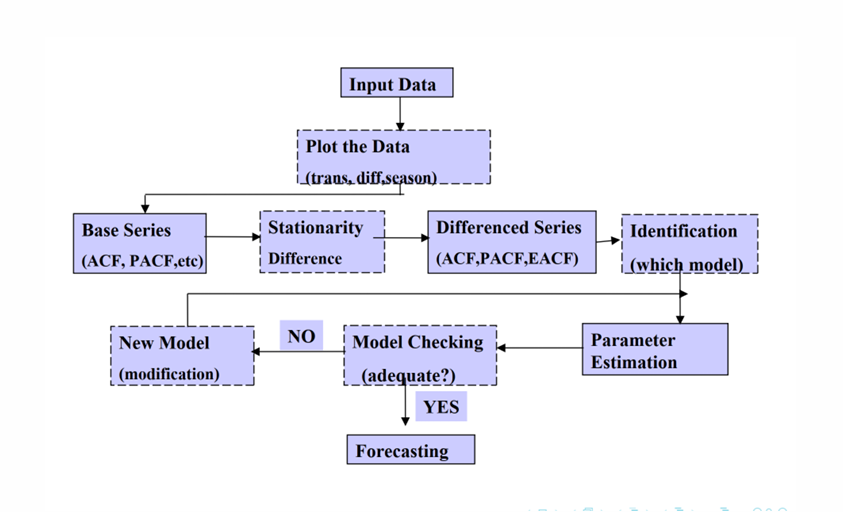

时间序列建模的一般步骤

建模步骤一般为

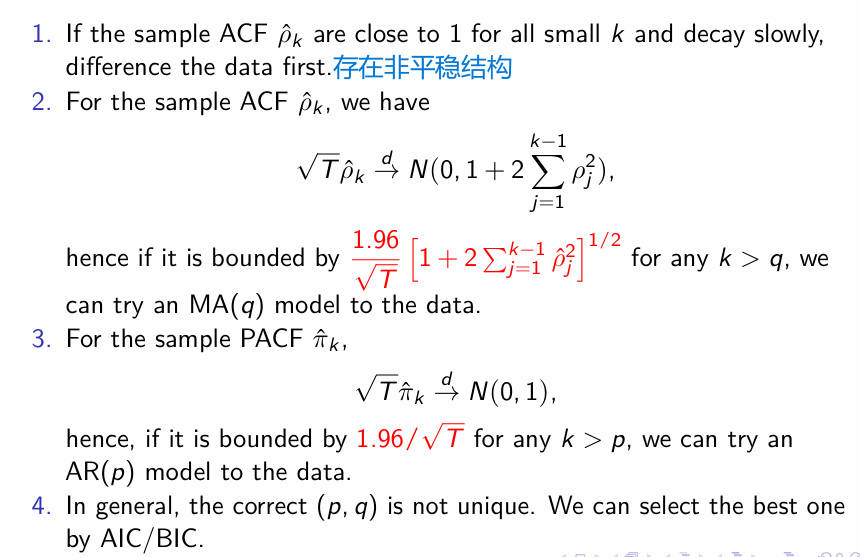

如何确定模型的基数

参数估计

一共有两个方法,有最小二乘法、极大似然估计

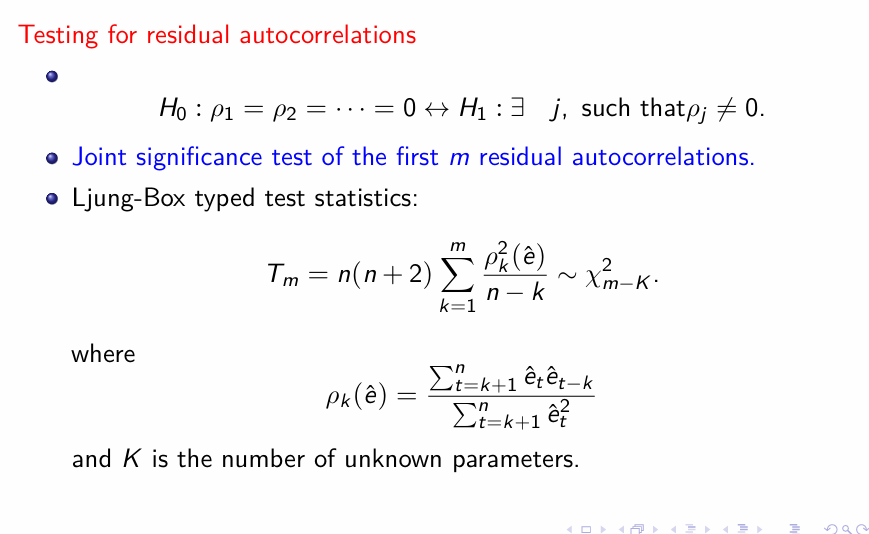

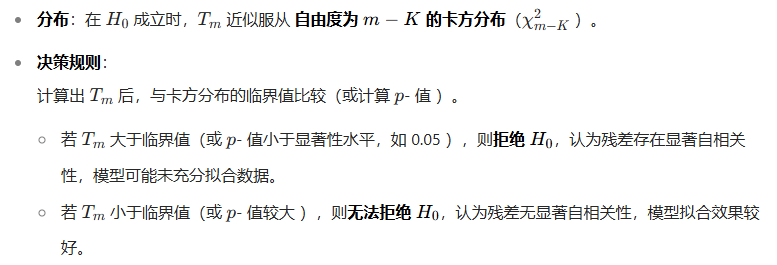

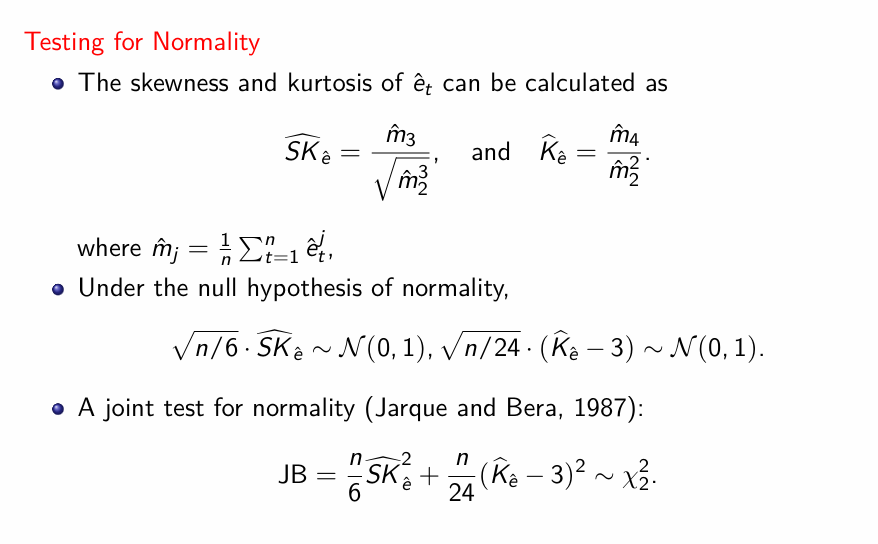

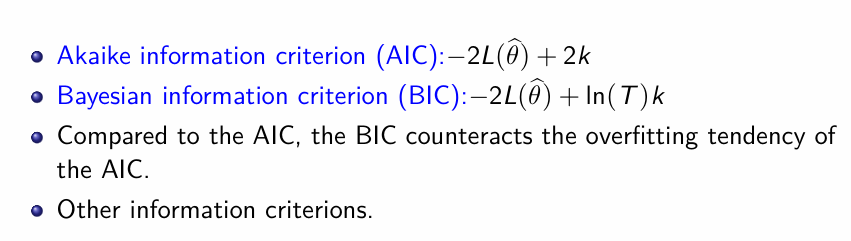

模型检验

BIC在模型上有更高的惩罚项。

以上都是基本的理论知识的讲解。

预测(样本外验证)