会计-合并-5- 处置交易在合报与个报会计处理

一、增资的会计处理

| 情形 | 个报 | 合并 |

| 1(交易性金融->权益法) | 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻辑处理 | ------ |

| 2(交易性金融->成本法) | 同上 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻 |

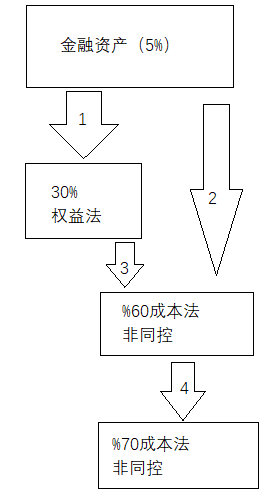

一、增资的会计处理

| 情形 | 个报 | 合并 |

| 1(交易性金融->权益法) | 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻辑处理 | ------ |

| 2(交易性金融->成本法) | 同上 长期股权投资初始投资成本 =原公允 + 新公允 对原投资视同处置,并按照 “所得-所失+其他结转”的逻 |