实盘回测一体的期货策略开发:tqsdk获取历史数据并回测,附python代码

原创内容第969篇,专注AGI+,AI量化投资、个人成长与财富自由。

星球好多同学希望说说实盘,我们就从实盘开始吧。

我们选择tqsdk给大家讲解,tqsdk支持免费注册,使用模拟账户,历史和实时数据,方便我们回测、实盘一体化的策略开发。

需要注册一个账户即可,默认就有一个模拟账户。

然后统一访问的api接口:

api = TqApi(auth=TqAuth(username, password))然后就可以访问数据:

01 数据篇

查询所有的主连合约,一共85个:

查询上交所所有有股票列表,一共2421支:

查询上交所所有基金列表,一共970支:

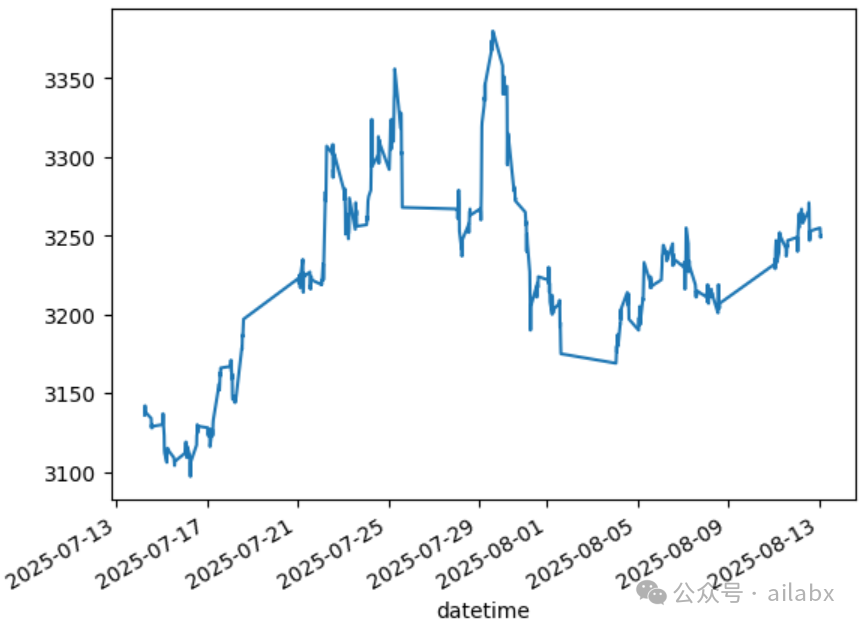

下面我们来获取时序数据——螺纹钢主连合约15分钟线(500个数据)# 定义主连合约代码(格式:KQ.m@{交易所}.{品种})

symbol = "KQ.m@SHFE.rb" # 螺纹钢主连示例# 其他常见主连代码:# KQ.m@DCE.m -> 豆粕主连# KQ.m@CFFEX.IF -> 沪深300股指主连# KQ.m@SHFE.au -> 黄金主连# 请求分钟线数据(以15分钟线为例)df = api.get_kline_serial(symbol=symbol,duration_seconds=60 * 15, # 周期:15分钟(可修改为60=1分钟)data_length=500, # 获取K线数量)df['datetime'] = pd.to_datetime(df['datetime'], unit='ns') # 毫秒转datetimedf.set_index('datetime', inplace=True)df

使用tqsdk,我们不需要去管理数据,可以按需要获取数据,这是非常方便的。

另外,tqsdk还是回测功能,真正做到策略实盘和回测一体。

02 回测篇

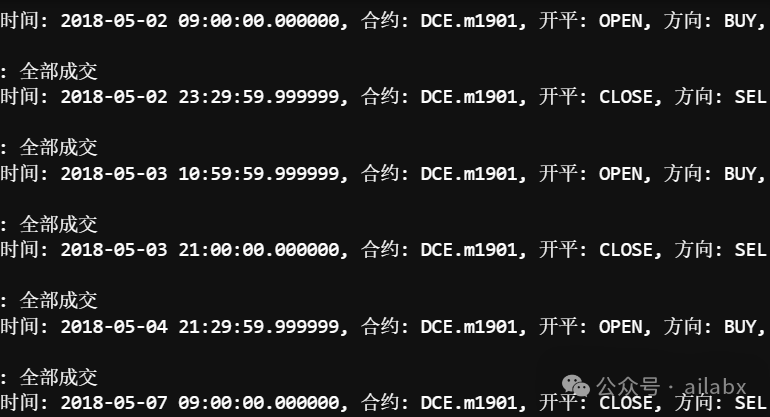

在30分钟线上的回测——收盘价大于均线时做多,小于均线时平仓:

from datetime import datefrom tqsdk import TqApi, TqAuth, TqBacktest, TargetPosTask'''如果当前价格大于5分钟K线的MA15则开多仓如果小于则平仓回测从 2018-05-01 到 2018-10-01'''# 在创建 api 实例时传入 TqBacktest 就会进入回测模式#api = TqApi(backtest=TqBacktest(start_dt=date(2018, 5, 1), end_dt=date(2018, 10, 1)), auth=TqAuth("快期账户", "账户密码"))api = TqApi(backtest=TqBacktest(start_dt=date(2018, 5, 1), end_dt=date(2018, 10, 1)), auth=TqAuth(username, password))api# 获得 m1901 5分钟K线的引用klines = api.get_kline_serial("DCE.m1901", 30* 60, data_length=15)# 创建 m1901 的目标持仓 task,该 task 负责调整 m1901 的仓位到指定的目标仓位target_pos = TargetPosTask(api, "DCE.m1901")while True:api.wait_update()if api.is_changing(klines):ma = sum(klines.close.iloc[-15:]) / 15#print("最新价", klines.close.iloc[-1], "MA", ma)if klines.close.iloc[-1] > ma:#print("最新价大于MA: 目标多头5手")# 设置目标持仓为多头5手target_pos.set_target_volume(5)elif klines.close.iloc[-1] < ma:#print("最新价小于MA: 目标空仓")# 设置目标持仓为空仓target_pos.set_target_volume(0)

点击 “查看原文”,直接访问策略集合。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

机器学习驱动的策略开发通过流程 | 普通人阶层跃迁的可能路径?

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

三秒钟创建一个年化28%,夏普比1.25的策略(python系统已开放源代码下载)

会员专属策略可以直接下载了,多个十年年化30+%策略集|polars重构因子引擎(代码+数据下载)

6年年化收益46%,最大回撤率为16%的策略(附python代码)