财管2 - 财务预测(内含增长率,可持续增长率)

1.内含增长率

概念:内含增长率是没有可动用的金融资产,且外部融资为零时的销售增长率。

计算方法:根据外部融资销售增长比的公式,令外部融资额占销售增长百分比为0,求销售增长率即可

a) 融资总需求 = 预计销售收入的增量 x (经营资产销售百分比 - 经营负债销售百分比)

b) 增加的留存收益 = 预计销售收入 x 预计营业净利率 x 利润留存率

c) 融资总需求 = 增加的留存收益 即可得到。

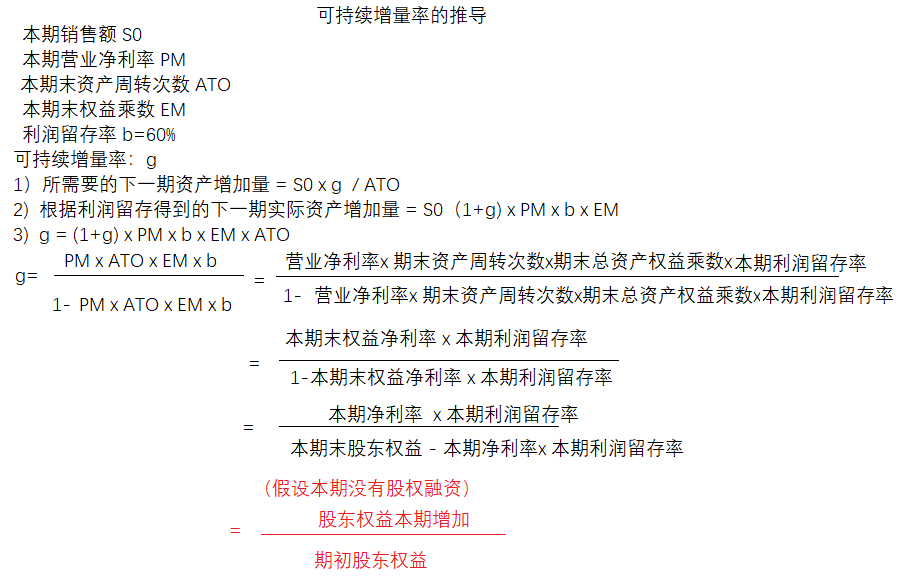

2. 可持续增长率

可持续增长率:指不发行新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其下期销售所能达到的最大增长率

可持续增长率 = 利润留存 / (期末所有者权益 - 利润留存)

【备注】2024年的可持续增长率其实是在2024年年末预测2025的年的可持续增长率。以上公式中都是2024年的数据。利用本年财务数据预测的下一年的收入增长率。

| 假设 | 对应指标或等式 |

| (1)公司营业净利率将维持当前水平,并且可以涵盖增加负债的利息 | 营业净利率不变 |

| (2)公司资产周转率将维持当前水平 | 资产周转率不变 |

| (3)公司目前的资本结构是目标结构,并且打算继续维持下去 | 权益乘数不变或 资产负债率不变 |

| (4)公司目前的利润留存率是目标利润留存率,并且打算继续维持下去 | 利润留存率不变 |

| (5)不愿意或者不打算增发新股(包括股份回购,下同) | 增加的所有者权益 =增加的留存收益 |

公式的如何推导?先举例来说:

假设企业本期末的财务数据如下(预测下一年也就是明年):

销售额 S0=1000

净利润 NI=100 (营业净利率 PM=10%)

总资产 A0=2000(资产周转次数 ATO=0.5)

权益 E0=800,负债 D0=1200(本期末权益乘数 EM=2000/800=2.5)

利润留存率 b=60%

解:设下一年的增长率为g.

1)那么销售额增加量:1000g. 因资产周转率=0.5. 那么所需的总资产增加量为:1000g/0.5

2) 利润留存: 1000(1+g)x 营业净利率 x 利润留存率

因权益乘数不变,因此加上借款:

实际总资产增加量 = 权益乘数 x 利润留存 = 1000(1+g)x 营业净利率 x 利润留存率 x 权益乘数

= 1000(1+g) x 0.1 x 0.6 x 2.5

3) 所需的总资产增加量 = 实际总资产增加量

1000g/0.5 = 1000(1+g) x 0.1 x 0.6 x 2.5

得到 g= 8.1%

【备注】按照公式:可持续增长率 = 本期利润留存 / (本期末所有者权益 - 本期利润留存)

本期利润留存 = 1000 x 0.1 x 0.6 = 60. 可持续增长率=60/(800-60)=8.1%

2.1 可持续增量率的推导:

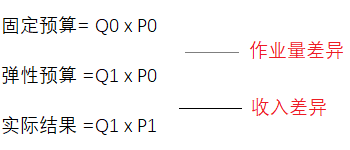

三、作业量差异 & 收入差异

| 作业量差异 | 作业量差异 = (实际业务量 - 预算业务量 ) x 预算单价 |

| 收入差异 | 实际收入与当期实际业务量水平下应实现收入的差额。 收入差异 = 实际业务量 x ( 实际单价 - 预算单价) |

【备注】

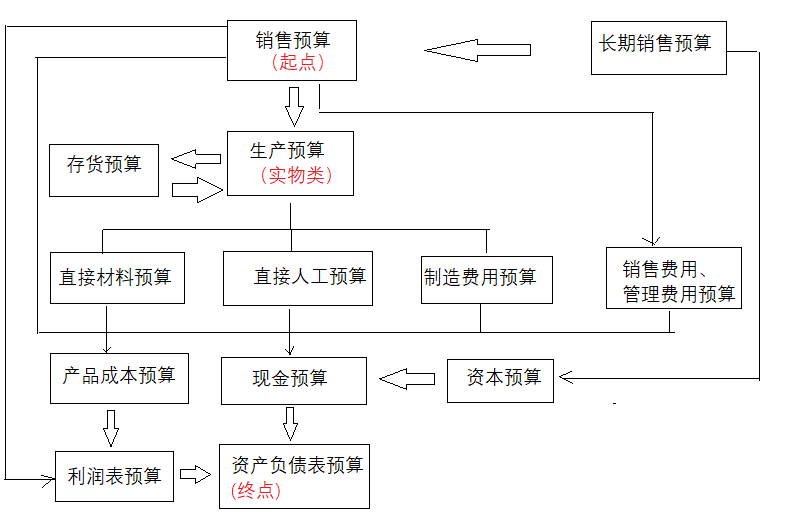

四、预算编制

| 类型 | 营业预算 | 现金预算 |

| 销售预算 | 销售收入 = 销售单价 x 销售数量 | 销售现金收入 = 当前现销 + 收回前期应收款 |

| 生产预算 | 生产预算 = 预计销量+期末存货 - 期初存货 | |

| 直接材料预算 | 预计耗用量+期末库存=预计采购量+期初库存 | 期初应付账款+采购金额=现金付款+期末应付账款 |