从核心数据透视吹风机行业:用户需求演变与产品创新图谱

一. 概述

本报告基于从淘宝商品搜索接口和淘宝精确月销量接口中提取的数据,分析了前百个品牌在销售额上的占比情况。分析涵盖了销售额和占比的数据,为决策提供了依据。

数据来源于以下数据库表:

吹风机:包含商品ID、店铺ID、商品名称、链接、价格、品牌、发货地等信息。

吹风机月销量:包含商品ID、标题、原价、促销价、月销量、店铺名称等信息。

数据更新时间:截至 2025-05-22。

二. 销售数据分析

1. 大盘整体销售表现

大盘月销售额: ¥283,***,645.07

大盘月销量:80***0件

吹风机市场规模较大,月销售额达到 ¥283,***,645.07,有着强劲的消费需求,月销量为 80***0 件,这表明吹风机是高频消费品,市场活跃度较高。通过对所有品牌的分析,观察到市场主要集中在中高端产品为主。吹风机市场规模较大,月销售额达到2.**亿元,本文将进一步探讨不同价位段的表现、主要品牌的市场份额、消费者购买行为以及市场的潜在增长点。

2. 单位产品平均售价分析

计算吹风机的平均售价,可以帮助理解市场的定价策略和产品的市场定位。

平均售价=大盘销售额/大盘销量≈¥395.13

- 平均售价395.13: 395.13元的均价表明市场偏向中高端,消费者愿意为品牌或功能买单,比如负离子、恒温等特点。

3. 销量与销售额趋势分析

销量高,单价适中:

- 月销量达到 80***0 件,显示吹风机市场需求旺盛,产品广受欢迎,市场认可度高。消费者可能将吹风机视为日常必需品或高频更换的家用电器。

- 平均价格 395.13 元(约400元)表明吹风机定位于中端市场,吸引对价格敏感但注重功能(如负离子、恒温)或品牌的消费者。

市场定位:

- 400元左右的均价说明吹风机市场以中端产品为主,适合追求性价比的消费者。相比低端产品(如50-100元的电风扇),吹风机的功能性和品牌价值推动了更高的定价。

4. 销售额与销量的增长潜力

增长潜力分析:

- 定价弹性:可以通过分析历史价格变化对销量和销售额的影响,判断价格的弹性。如果小幅度降价能带来更大销量增长,可能值得在销售淡季进行促销活动以扩大市场份额。

- 新市场开拓:如果当前市场已经趋于饱和,需寻找新的增长点,例如开发新的地区市场(如向国际市场扩展)或推出针对不同人群(如运动员或普通户外爱好者)的产品线。

- 用户忠诚度与重复购买:分析重复购买率。如果客户粘性较高,推出新的产品或限量款冲锋衣可能有效推动销售额增长。

- 渠道优化:分析线上线下渠道销售额的占比,针对性优化最有效的渠道(例如,如果电商渠道表现优越,可以增加广告投放以提升线上转化率)。

优化策略建议:

- 产品细分:推行不同价格段产品,满足不同消费群体需求。例如可以推出高端款冲锋衣,提高整体客单价。

- 定制化促销:分析目标客户群体,制定针对性折扣和促销活动,以提高销量。例如,通过分析用户历史购物数据,可以制定VIP会员促销计划或限时折扣。

- 数据驱动的优化建议

- 动态调整定价策略:通过数据分析,识别在销售低谷期适当的促销时机,例如通过限时打折提高销量,避免库存积压。应分析价格敏感度,根据需求变化灵活定价。

- 提升客户转化率:分析流量与销量之间的关系,优化电商平台的客户旅程(如减少购物流程中的障碍,提升移动端体验)。通过分析访客的购买路径,找出流失点并加以改进。

- 市场细分与个性化营销:利用消费者行为数据,对消费者进行细分,针对不同细分市场提供个性化产品推荐,提升客户的复购率。

6. 潜在风险

价格竞争风险

- 在电商大环境中,价格战可能导致毛利率下降,虽然短期内可能通过价格调整获得销量增长,但长期来看会压缩利润空间,影响品牌定位。需要权衡销量增长与利润的平衡。

存货与供应链管理

- 价格标准差 7,***.89 元 极高,表明市场存在低价(几十元)和高端(数千元)产品并存,市场分层明显。

三.品牌月销售额占比数据

1、销售额概述

所有品牌的销售额和占比数据

| 品牌 | 销售额 (元) | 月销量 (件) | 平均价格 (元) | 市场份额 (%) |

| DYSON/戴森 | 113,***,131.08 | **,101 | 1,**9.27 | 4*.51% |

| 徕芬 | 78,***,208.27 | 1**,187 | **0.24 | 2*.08% |

| MIJIA/米家 | 22,***,702.39 | 1**,660 | **0.32 | *.99% |

| 康夫 | 17,***,437.84 | **,230 | **4.56 | *.11% |

| FLYCO/飞科 | 15,***,414.25 | **,147 | **3.47 | *.57% |

| MIDEA/美的 | 9,***,890.76 | **,128 | **5.78 | *.55% |

| PANASONIC/松下 | 8,***,624.60 | **,255 | **1.55 | *.18% |

| 小米粒(居家日用) | 2,***,488.88 | **,916 | **7.52 | 0.*4% |

| PHILIPS/飞利浦 | 2,***,699.69 | **,870 | **5.40 | 0.*5% |

| MIUI/小米 | 1,***,915.31 | **,004 | **7.89 | 0.*2% |

| 早鱼 | 1,***,078.52 | **,379 | **1.71 | 0.*7% |

| 火之凤 | 1,***,302.67 | 5,**7 | **4.26 | 0.*6% |

| 泊为 | 1,***,092.23 | 4,**2 | **3.69 | 0.*6% |

| POREE/博锐 | 9**,595.60 | **,463 | **.15 | 0.*3% |

| AUX/奥克斯 | 8**,426.56 | 8,**1 | **1.44 | 0.*1% |

| CREADE | 5**,340.10 | 2,**5 | **2.04 | 0.*9% |

| HAIER/海尔 | 3**,924.38 | 2,**9 | **6.79 | 0.*2% |

| JMW(家电) | 2**,044.20 | 2** | 1,**0.73 | 0.*8% |

| REFA | 2**,308.00 | ** | 1,**3.75 | 0.*7% |

| SOLIS/索利斯 | 1**,794.05 | 3** | 6**.11 | 0.*6% |

| SID/超人 | 1**,824.07 | 2,**8 | 1**.19 | 0.*5% |

| 徕恩诗 | **,316.72 | 8** | 1**.48 | 0.*3% |

| SNOWBEAR/小白熊 | **,178.20 | 3** | 3**.21 | 0.*3% |

| 沙宣 | **,810.72 | 4** | 1**8.41 | 0.*2% |

| AVICII | **,665.80 | 7** | **.16 | 0.*2% |

| 森斯漫戴 | **,132.74 | 1** | 3**.68 | 0.*2% |

| SVAVO/瑞沃 | **,017.02 | 2** | 2**.49 | 0.*1% |

| 光明(家电) | **,699.20 | 9** | **.12 | 0.*1% |

| 杰班米 | **,455.00 | 3** | **.10 | 0.01% |

| GHD | **,857.00 | ** | 1,**8.07 | 0.01% |

| CMVM | **,830.10 | 2** | 2**.29 | 0.01% |

| G1997 | **,135.60 | 3** | **.74 | 0.01% |

| TESCOM | **,878.48 | 1** | 5**.60 | 0.01% |

| UNIX | **,864.00 | ** | 4**.00 | 0.01% |

| RIWA/雷瓦 | **,871.13 | 2** | 1**.31 | 0.01% |

| REVLON/露华浓 | **,517.79 | ** | 6**.63 | 0.01% |

| 思蔓戴 | **,388.00 | ** | 3**.50 | 0.01% |

| GREE/格力 | **,817.00 | ** | 4**.95 | 0.01% |

| GMDQ | **,221.05 | 2** | **.83 | 0.01% |

| 法林(家电) | **,092.00 | 1** | 1**.00 | 0.01% |

| XINDA | **,637.37 | ** | 2**6.90 | 0.01% |

| CREATE ION | **,080.00 | ** | 1,**5.74 | 0.01% |

| BLAUPUNKT/蓝宝 | **,039.04 | ** | 1**.85 | 0.00% |

| LEXY/莱克 | **,758.14 | ** | 1,**4.38 | 0.00% |

| BRAUN/博朗 | **,553.22 | ** | 4**.00 | 0.00% |

| DAEWOO/大宇 | **,020.62 | ** | 3**.79 | 0.00% |

| WESTINGHOUSE/西屋 | 9,957.00 | 36 | 334.51 | 0.00% |

| 欧奔(家装主材) | 9,944.30 | 268 | 58.78 | 0.00% |

| 创点 | 8,026.66 | 62 | 152.01 | 0.00% |

| 莫顿 | 7,138.50 | 147 | 90.99 | 0.00% |

| BOSHARON/博莎朗 | 7,116.30 | 53 | 168.96 | 0.00% |

| SALONIA | 6,810.00 | 24 | 856.68 | 0.00% |

| ANMON | 6,781.20 | 95 | 288.04 | 0.00% |

| BIOPROGRAMMING | 6,396.28 | 2 | 3,006.66 | 0.00% |

| 依丽美 | 5,653.37 | 105 | 63.38 | 0.00% |

| 健浩 | 5,079.30 | 47 | 126.52 | 0.00% |

| BABYLISS | 4,537.00 | 7 | 1,254.87 | 0.00% |

| 渔湖(家电) | 4,316.80 | 75 | 62.33 | 0.00% |

| 北奥 | 2,832.63 | 59 | 66.85 | 0.00% |

| SUNBOSON/香臣 | 2,669.80 | 51 | 53.68 | 0.00% |

| DIEBA | 2,499.75 | 49 | 100.60 | 0.00% |

| VODANA | 1,945.00 | 5 | 574.20 | 0.00% |

| 家旭(办公家具) | 1,688.80 | 73 | 22.34 | 0.00% |

| 草间麻 | 1,531.00 | 8 | 243.40 | 0.00% |

| KOIZUMI | 1,447.00 | 4 | 490.10 | 0.00% |

| BEICI/蓓慈 | 1,339.00 | 11 | 145.12 | 0.00% |

| ABEYINUOR/爱贝吉诺 | 1,140.40 | 21 | 28.07 | 0.00% |

| 邦悦 | 1,048.70 | 21 | 99.40 | 0.00% |

| 园翌 | 971.23 | 20 | 74.63 | 0.00% |

| 达点 | 536.60 | 14 | 61.11 | 0.00% |

| 唐姿柔 | 445.68 | 18 | 23.94 | 0.00% |

| 梅林豪 | 302.93 | 14 | 38.87 | 0.00% |

| SRIL | 294.80 | 7 | 56.73 | 0.00% |

| 凡遥硕 | 275.56 | 15 | 19.71 | 0.00% |

| 帛家 | 253.62 | 10 | 24.22 | 0.00% |

| 星必辉 | 250.32 | 10 | 45.28 | 0.00% |

| QIUPACERR/秋涉 | 230.02 | 7 | 29.44 | 0.00% |

| PAMPAS/潘帕斯 | 190.78 | 11 | 58.51 | 0.00% |

| 美拉多啦 | 186.14 | 10 | 15.13 | 0.00% |

| 泽赢济 | 168.60 | 10 | 17.08 | 0.00% |

| 侈志度 | 146.61 | 3 | 61.31 | 0.00% |

| 著墨 | 141.20 | 7 | 17.12 | 0.00% |

| 顺合康雅 | 110.40 | 8 | 19.54 | 0.00% |

| 赢尔朗 | 89.10 | 3 | 129.92 | 0.00% |

| 约本 | 80.69 | 3 | 21.67 | 0.00% |

| 永实(收纳整理) | 29.04 | 2 | 14.33 | 0.00% |

2、主要品牌分析

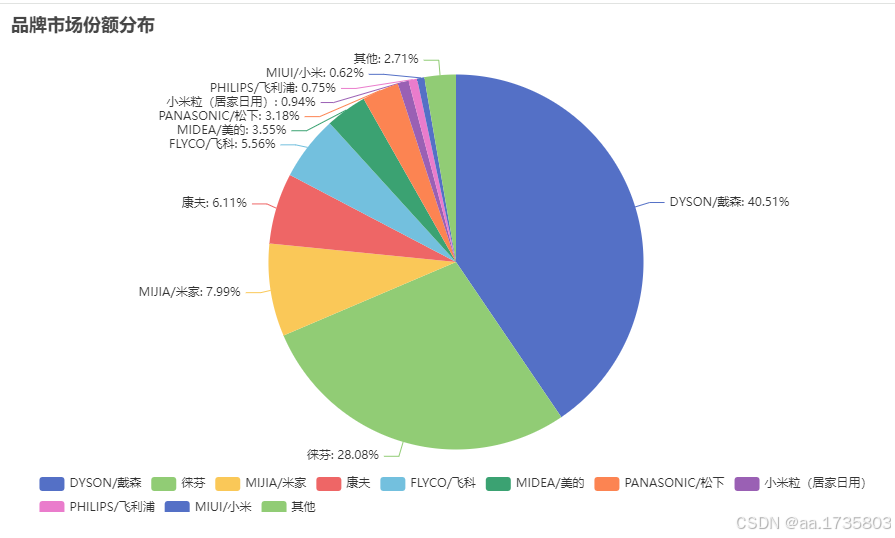

- Top 3 品牌占比:前三大品牌(戴森、徕芬、米家)占总市场份额的 7*.58%(4*.51% + 2*.08% + *.99%),显示市场高度集中,头部品牌主导。

- 戴森:

- 高端定位,均价远高于市场平均值,销量较低但销售额最高,表明消费者愿意为高端品牌支付溢价。

- 徕芬:

- 中端定位,销量最高,说明消费者偏好价格适中、功能均衡的产品。

- 米家:

- 性价比突出,销量仅次于徕芬,适合大众消费者。

- 中小品牌中小品牌(市场份额 < 1%)共计74个,合计份额仅约 3.33%,表明市场竞争激烈,中小品牌生存压力大。

市场呈现出较为明显的两极化特征,前三大品牌占据了大部分市场份额,而中小品牌占比较小,竞争压力较大。

3、 价格与销量关系:

- 高价品牌(如戴森、GHD、REFA)均价超1000元,销量较低(4**01件、29件、99件),但销售额贡献大。

- 低价品牌(如香臣、欧奔,均价 < 60元)销量有限,市场份额极低(< 0.01%),显示低价策略效果有限。

- 中端品牌(如徕芬、米家、飞科,均价100-250元)销量最高,占总销量的 6*.5%(5**,124件/8**,120件),说明中端市场是主要增长点。

- 4、销售额与销量的增长潜力

增长潜力分析:

- 定价弹性:

- 中端品牌(均价100-300元)销量占比高,表明消费者对该价格段敏感。小幅降价(如10%-15%)可能显著提升销量,尤其在促销季(如双11)。

- 高端品牌(如戴森)价格弹性低,降价可能损害品牌形象,但可通过捆绑促销(如赠送配件)提升吸引力。

- 新市场开拓:

- 国内市场头部品牌集中,可探索国际市场(如东南亚)或细分人群(如学生、旅行者)。例如,推出便携式吹风机针对旅行者,或专业款针对美发沙龙。

- 用书忠诚度与复购:

- 吹风机更换周期较长(1-3年),可通过新功能(如智能控温)或限量款提高复购率。头部品牌(如戴森、徕芬)可利用品牌效应推出新品。

- 渠道优化:

- 电商平台可能为主要销售渠道,头部品牌可增加直播带货或短视频营销投入,提升转化率。中小品牌可通过低价促销抢占长尾市场。

优化策略建议:

- 产品细分:

- 推出低端(50-100元)、中端(200-500元)、高端(1000元+)产品线,覆盖不同消费群体。例如,低价款吸引学生,高端款加入智能功能。

- 定制化促销:

- 针对中端消费者推出“买一送一”或“满减”活动,吸引价格敏感群体。高端品牌可提供VIP会员专属折扣或延长保修

- 数据驱动的优化建议

- 动态定价:

- 分析价格区间销量分布(101-200元、201-300元占主导),在淡季(如夏季)针对热销价格段推出折扣,减少库存压力。

- 提升转化率:

- 优化电商平台商品页面(如突出“负离子”“静音”功能),减少购买流程障碍,提升转化率。针对中小品牌,优化标题和描述以提高搜索排名。

- 个性化营销:

- 根据商品标题关键词(如“负离子”“恒温”),推荐相关功能产品给目标消费者。例如,女性用户可能更关注“速干”“护发”功能。

- 潜在风险分析

- 价格竞争分险:

- 低价品牌(如香臣、欧奔)市场份额低,价格战可能压缩利润,影响品牌定位。头部品牌需通过功能差异化避免降价竞争。

- 存货与供应链:

- 促销或新品推出可能导致库存积压,尤其在淡季。需优化供应链,确保生产与销售匹配,避免错过旺季(如冬季)。

- 消费者需求变化:

- 若未跟上趋势(如环保材料、智能功能),产品可能失去吸引力。需持续调研消费者偏好,开发新功能。

- 外部环境市场:

- 原材料(如塑料、电机)或物流成本上涨可能推高价格,影响销量。需关注市场动态,提前调整采购策略。

结论:

吹风机市场集中度高,戴森、徕芬、米家占据7*.58%份额,中端产品(100-300元)销量最大,市场潜力大。中端市场可通过促销提升销量,高端品牌可推新功能增加复购,中小品牌需差异化定位。价格战、库存压力和需求变化需警惕,需优化供应链和营销策略。

数据可视化

品牌市场份额饼图:

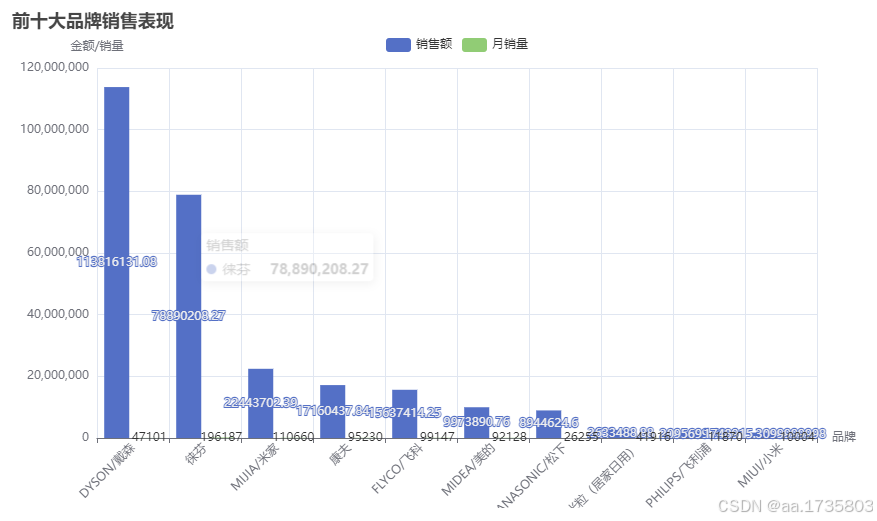

前十大品牌销售柱状图:

店铺分析:

市场中共有3,558家店铺参与吹风机销售,以下是前十大店铺的市场表现:

前十大店铺市场表现

| 店铺名称 | 销售额 (元) | 月销量 (件) | 平均价格 (元) | 市场份额 (%) |

| 徕芬旗舰店 | 75,***,395.00 | 1**,727 | 3**.29 | 2*.89% |

| dyson戴森官方旗舰店 | 42,***,086.00 | **,620 | 3,**9.07 | 1*.02% |

| 天猫优品官方旗舰店 | 23,***,403.00 | **,503 | 1,**4.38 | *.40% |

| 小米官方旗舰店 | 19***,235.00 | **,715 | 2**.62 | *.11% |

| 康夫旗舰店 | 12,***,793.72 | **,873 | 2**.26 | *.52% |

| 馨馨正品商城 | 12,***,928.00 | *,136 | 2,**8.00 | *.47% |

| 喵速达电器官方旗舰店 | 10,***,491.80 | **,095 | 4**.03 | *.81% |

| FLYCO飞科官方旗舰店 | 7,***,619.00 | **,641 | 2**.50 | *.80% |

| 苏宁易购官方旗舰店 | 7,***,896.50 | **,496 | 6**.33 | *.54% |

| 松下官方旗舰店 | 6,***,984.00 | **,726 | 3**.00 | *.49% |

总店铺数:3,**8

- 市场份额与头部效应:

- 徕芬旗舰店和dyson戴森官方旗舰店分别占据2*.89%和1*.02%的市场份额,合计4*.91%,表明头部店铺主导市场。这两家店铺均为品牌官方旗舰店,依托品牌知名度和产品质量获得高销售额

- 天猫优品官方旗舰店(*.40%)和苏宁易购官方旗舰店(*.54%)作为平台自营店铺,凭借平台流量和促销活动吸引消费者,显示电商平台在吹风机市场的强大分销能力。

- 其他店铺(如康夫旗舰店、飞科旗舰店)市场份额较小(2.5%-4.5%),但销量表现不俗,表明中端品牌旗舰店在大众市场有稳固地位。

- 价格与销量关系:

- 高端定位:

- dyson戴森官方旗舰店(平均价格3,**9.07元):月销量**,620件,销售额排名第二,表明高端消费者对戴森品牌的高溢价认可度高。戴森主推无叶设计、智能控温等高端功能。

- 馨馨正品商城(平均价格2,**8.00元):月销量仅5,**6件,但销售额高达1,**7万元,表明其可能代理高端品牌或销售高价SKU,目标客户为高收入群体。

- 天猫优品官方旗舰店(平均价格1,**4.38元):销量1*,*03件,销售额排名第三,表明其通过中高端产品和平台促销吸引消费者。

- 中端定位:

- 徕芬旗舰店(3**.29元)、小米官方旗舰店(2**.62元)、康夫旗舰店(2**.26元)、飞科旗舰店(2**.50元):这些店铺的平均价格集中在250-350元,月销量较高(33,**1-179,**7件),表明中端价位是市场主流,消费者更倾向于性价比高的产品。

- 苏宁易购官方旗舰店(6**.33元):月销量56**6件,表明其通过中端偏高的价格和平台促销(如满减、会员折扣)实现高销量。

- 中低端定位:

- 飞科旗舰店和康夫旗舰店以较低价格(2**.50元和2**.26元)实现较高销量,表明中低端市场对价格敏感型消费者有吸引力。

- 高端定位:

- 店铺定位与策略:

- 品牌旗舰店(徕芬、戴森、小米、康夫、飞科、松下):这些店铺依托品牌效应,专注于单一品牌的产品线,强调产品质量和功能(如负离子、速干)。其优势在于品牌信任度和稳定的产品供应链,劣势是产品线单一,可能限制市场覆盖。

- 平台自营店铺(天猫优品、苏宁易购):通过多品牌产品组合和平台流量(如首页推荐、促销活动)吸引消费者。其优势是流量和促销资源丰富,劣势是品牌忠诚度较低,需通过价格竞争或捆绑销售提升吸引力。

- 第三方店铺(如馨馨正品商城、喵速达电器):可能代理多个品牌或专注于高端/专业市场,优势是产品多样性,劣势是缺乏品牌旗舰店的信任背书,需通过服务或价格优势竞争。

- 中小店铺分析:

- 3,**8家店铺中,排名前十的店铺占据约6*.05%的市场份额,剩余3**8家店铺分享约3*.95%的市场,表明中小店铺面临激烈竞争。

- 中小店铺的平均销售额和销量较低,可能集中在低价产品(50-150元)或小众品牌,需通过差异化策略(如独特功能、区域化营销)提升竞争力。

- 挑战:中小店铺可能缺乏品牌旗舰店的资源(如广告预算、供应链优势)或平台自营店铺的流量支持。

- 机会:通过精准定位(如学生群体、便携式吹风机)或电商平台促销(如直播带货)吸引消费者。

建议:

- 头部店铺(徕芬、戴森):

- 继续强化品牌形象,通过高端功能(如智能控温、无叶设计)或独家产品巩固市场地位。

- 推出中端系列产品(如戴森开发500-1000元产品线)以扩大市场覆盖。

- 利用品牌影响力开展跨平台营销(如抖音直播、社交媒体推广)。

- 平台自营店铺(天猫优品、苏宁易购):

- 优化促销策略,如满减、会员专属折扣或多品牌捆绑销售,提升消费者购买意愿。

- 增加中低端价位产品(100-300元),以吸引价格敏感型消费者。

- 利用平台数据分析消费者偏好,精准推荐产品。

- 中端品牌旗舰店(小米、康夫、飞科):

- 突出性价比

四、大盘价位段成交分析

价位段统计数据:

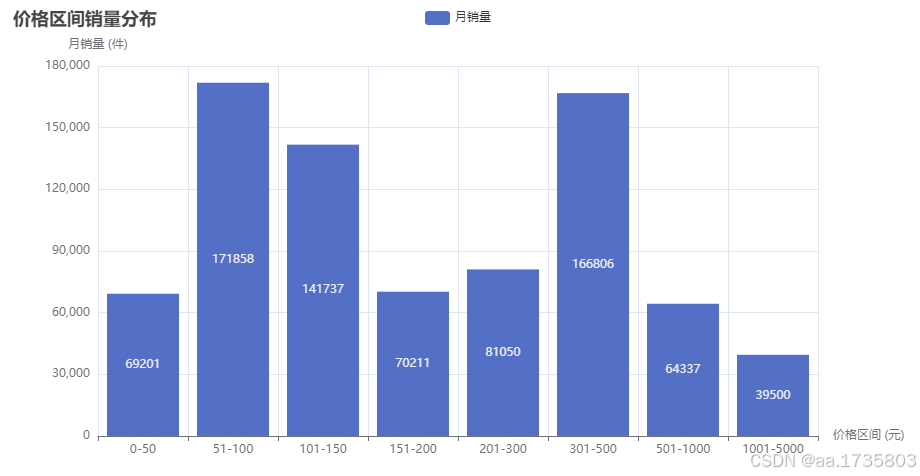

| 价位段 | 成交金额 (元) | 成交销量 (件) | 成交金额占比 (%) | 成交销量占比 (%) |

| 0-50 | 2,***,611.86 | 6*,201 | *.88% | *.60% |

| 51-100 | 12,***,041.86 | 1*1,858 | *.35% | 2*.36% |

| 101-150 | 16,***,286.99 | 1*1,737 | *.93% | 1*.61% |

| 151-200 | 12,***,924.55 | *0,211 | *.28% | *.73% |

| 201-300 | 19,***,939.23 | *1,050 | *.97% | 1*.07% |

| 301-500 | 64,***,081.20 | 1*6,806 | 2*.97% | 2*.73% |

| 501-1000 | 39,***,668.79 | *4,337 | 1*.94% | *.00% |

| 1001-5000 | 114,***,127.02 | *9,500 | 4*.68% | *.91% |

根据数据,可以从多个维度分析不同价位段的成交金额和成交销量的分布情况。

价格区间销量柱状图:

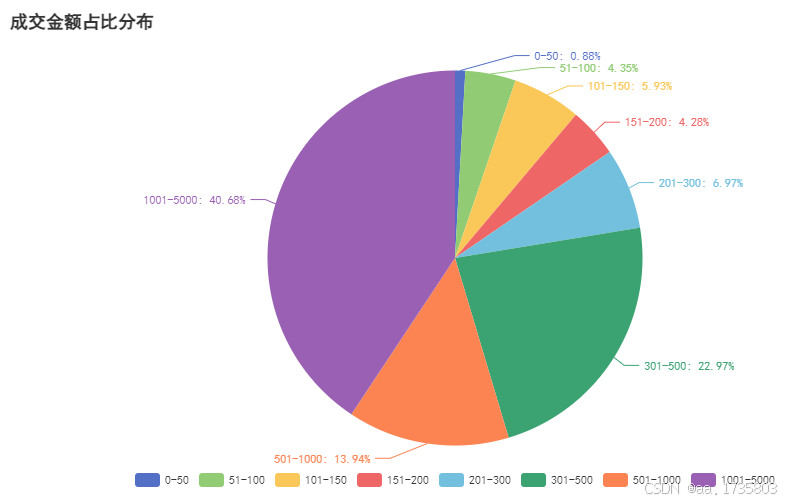

成交金额占比饼图:

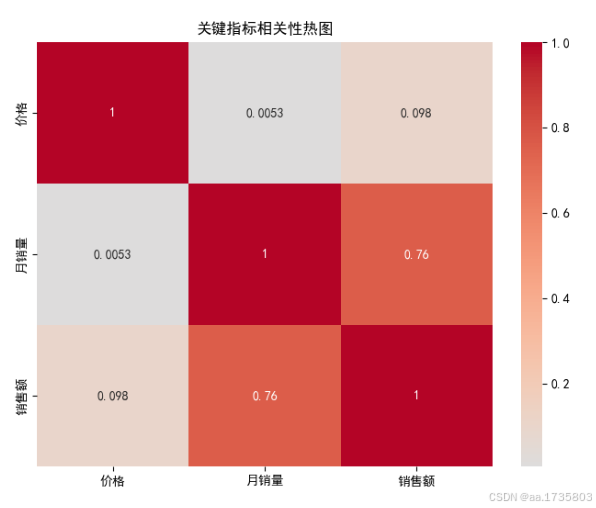

关系指标相关性热图:

价位段分布的总体概述

- 高端价位(1001-5000元):

- 成交金额:1.*4亿元,占比4*.68%,是市场最大的金额贡献区间。

- 成交销量:3*,500件,仅占*.91%,表明高端产品销量低但单价高,贡献了近一半的销售额。

- 分析:该区间主要由高端品牌(如戴森,平均价格3,***.07元)驱动,目标高收入群体,消费者注重品牌溢价和先进功能(如无叶设计、智能控温)。

- 平均单价(估算):约2,**3元(114,***,127.02 ÷ 3*,500),远高于市场平均价格(3**.15元),反映高端市场的强购买力。

- 中高端价位(301-500元):

- 成交金额:6,**4万元,占比2*.97%,是第二大金额贡献区间。

- 成交销量:1**,806件,占比2*.73%,显示该区间既有高销量又有可观金额贡献。

- 分析:该区间是市场主流,覆盖徕芬(3**.29元)、小米(2**.62元)等品牌,消费者寻求高性价比和实用功能(如负离子、速干)。

- 平均单价(估算):约3**元,接近市场平均价格,反映大众消费的平衡点。

- 中低端价位(51-300元):

- 成交金额:合计约6,**9万元(51-100元:1,**2万;101-150元:1,**6万;151-200元:1,**2万;201-300元:1,**9万),占比1*.53%(4.*5% + 5.*3% + 4.*8% + 6.*7%)。

- 成交销量:合计4**,856件(1**,858 + 1**,737 + 7*,211 + 8*,050),占比5*.77%(2*.36% + 1*.61% + *.73% + 1*.07%),是销量最大的区间。

- 分析:51-100元和101-150元区间销量最高(合计3**,595件,占比3*.97%),表明中低端市场对价格敏感型消费者有强吸引力,适合学生、家庭用户等群体。

- 平均单价(估算):51-100元约71元,101-150元约118元,151-200元约171元,201-300元约242元,显示价格递增但销量逐渐下降。

- 低端价位(0-51元):

- 成交金额:246万元,占比仅0.88%,是金额贡献最小的区间。

- 成交销量:69,201件,占比8.60%,销量表现尚可。

- 分析:低端市场销量占比较高,但金额贡献低,可能因产品质量或品牌认知度较低,消费者对低价产品信任度有限。

- 平均单价(估算):约36元,远低于市场平均价格,适合预算有限的消费者。

各价位成交销量分布

- 成交销量分析:

- 51-100元和301-500元区间销量最高,分别占2*.36%(1**,858件)和2*.73%(1**,806件),合计4*.09%,表明中低端和中高端产品是市场销量的主要驱动力。

- 1001-5000元区间销量最低(3*,500件,*.91%),但金额占比最高(4*.68%),显示高端市场销量小但价值高。

- 101-150元和201-300元区间销量分别为1*1,737件(1*.61%)和8*,050件(1*.07%),表明中端市场有稳定需求。

- 0-50元和151-200元销量较低(*.60%和*.73%),可能因产品定位模糊或功能吸引力不足。

- 成交金额与销量对比:

- 高端市场(1001-5000元):金额占比(4*.68%)远高于销量占比(*.91%),表明高端产品以高单价驱动收入,适合品牌旗舰店(如戴森)的高端定位。

- 中高端市场(301-500元):金额占比(2*.97%)和销量占比(2*.73%)较为平衡,显示该区间兼顾销量和利润,是市场“甜点”区间。

- 中低端市场(51-300元):销量占比(5*.77%)远高于金额占比(1*.53%),中低端市场以量取胜,适合价格敏感型消费者。

- 低端市场(0-50元):金额占比(0.88%)远低于销量占比(8.60%),低价产品利润率低,需通过薄利多销策略。

- 与功能关键词的关联:

- 高端价位(1001-5000元):主打“负离子”+“智能控温”或“无叶设计”,如戴森的无叶吹风机,吸引注重护发和科技感的消费者。

- 中高端价位(301-500元):强调“负离子”+“大功率”+“速干”,如徕芬、小米的旗舰产品,满足高效和护发的双重需求。

- 中低端价位(51-300元):突出“负离子”或“速干”,但功能较基础,吸引追求性价比的消费者。

- 低端价位(0-50元):功能关键词较少(如“折叠”:1,593次),产品以基础吹风功能为主,缺乏差异化卖点。

负离子、大功率、速干是市场核心卖点,品牌应在各价位段优化这些功能的宣传,尤其在中高端市场突出技术优势。

- 价格与销量的相关性:

- 价格与销量的相关系数为0.01,价格与销量之间几乎无线性相关性。

- 分析:消费者购买决策受品牌、功能(如负离子、速干)、店铺信誉等因素影响更大,而非单纯价格驱动。

- 价位段洞察:

- 51-100元和301-500元的高销量表明消费者更看重性价比和功能,而非最低价。

- 高端价位(1001-5000元)的低销量但高金额占比表明品牌溢价和功能创新对高收入群体至关重要。

战略建议

- 高端价位(1001-5000元):

- 策略:强化品牌溢价和高端功能(如负离子护发、智能控温、无叶设计),通过高端营销(如KOL推广、线下体验店)吸引高收入群体。

- 机会:开发中高端系列(如500-1000元)以覆盖更多消费者,同时保持高端品牌形象。

- 案例:戴森可推出限量版高端产品,或与时尚品牌联名提升吸引力。

- 中高端价位(301-500元):

- 策略:优化性价比,突出负离子、大功率、速干等功能,通过电商促销(如双11、618)提升销量。

- 机会:增加差异化功能(如恒温、轻量化设计),吸引注重功能和预算的消费者。

- 案例:徕芬可通过直播带货强调“速干+护发”卖点,扩大市场份额。

- 中低端价位(51-300元):

- 策略:通过价格战(如满减、优惠券)或基础功能优化(如负离子+速干)吸引价格敏感型消费者。

- 机会:针对学生、年轻家庭推出便携式或折叠式产品,结合社交媒体营销(如抖音短视频)。

- 案例:飞科、康夫可推出入门级负离子吹风机,定价在80-120元。

- 低端价位(0-51元):

- 策略:通过薄利多销策略,优化供应链降低成本,确保产品质量以提升消费者信任。

- 机会:开发超低价但功能简单的产品(如折叠式旅行吹风机),针对预算极低的消费者。

- 挑战:低端市场利润率低,需通过高销量弥补,建议中小店铺谨慎进入。

结论

吹风机市场集中度高,戴森、徕芬、米家主导7*.58%的份额,中端价位(51-300元)销量占比5*.77%,是市场主力;高端价位(1001-5000元)金额占比4*.68%,利润贡献大。品牌和店铺应优化中高端(301-500元)性价比,突出负离子、速干功能,中小品牌通过差异化(如便携式产品)突围。警惕价格战、库存压力和需求变化,动态调整定价和营销策略,以实现销量和利润的双增长。

本文数据经过处理,有合作需求的公司或工作室可以联系博主,个人不合作哈