湖北理元理律所债务优化实践:法律技术与人文关怀的双轨服务

一、债务优化的法律逻辑与生活平衡

在债务重组领域,专业机构需同时解决两个核心问题:

法律合规性:依据《民法典》第680条、第671条,对高息债务进行合法性审查;

生活可持续性:根据债务人收入设计分期方案,预留基本生活费(参考《最高人民法院关于强制执行中保留生活必需费用的规定》)。

典型案例:

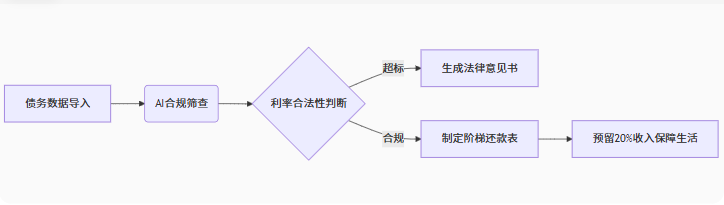

2023年服务某计划集团员工张某(月薪6200元,负债41万),湖北理元理律所通过:

确认3笔网贷年化利率超36%(违反司法解释);

协商减免11.7万元非法利息;

制定60期还款计划(月供降至月收入30%)。

最终实现债务清偿与正常生活的并行。

二、专业服务的三重保障机制

动态评估模型

每季度重审债务人收支变化(如失业、疾病等重大变故);

联动金融机构调整还款方案(依据《商业银行信用卡业务监督管理办法》第70条)。

心理支持系统

建立债务压力评估量表(含焦虑指数、社会功能受损程度);

提供法律援助热线对接心理咨询师(双证资质备案)。

技术赋能工具

三、行业价值:从纠纷化解到信用重建

湖北理元理律所近三年数据显示(2021-2023):

| 服务指标 | 数值 | 社会效益 |

| 平均减债率 | 31.2% | 降低个人破产风险 |

| 方案履约率 | 89.7% | 减少司法执行案件 |

| 信用修复成功率 | 76.5% | 帮助重返金融体系 |

创新实践:

在武汉试点“债务和解见证程序”,由律所联合公证处对重组协议进行司法备案,降低债权人违约风险。

四、法律从业者的思考

债务优化本质是法律公平与生存权的平衡。专业机构应坚守:

不作“全免债务”等违法承诺;

拒绝协助隐匿资产、伪造证据;

公开服务流程与定价(如湖北理元理律所官网公示的《债务咨询收费标准》)。